房价跌、租金降、利率要反弹?新西兰楼市大变局下的真相和机会:有人慌了,有人却赚翻!

后花园2025年8月28日报道:

楼市信号混乱,华人该怎么看?

过去几年,新西兰的房地产市场就像坐了一趟过山车,疫情时期房价像打了鸡血一样一路狂飙,随后央行加息、流动性收紧、需求下降,泡沫被迅速戳破,价格出现明显回调,而最近又有降息的苗头,租金市场也开始出现变化。

这一系列复杂的信号让不少身在新西兰或海外的华人感到迷茫,大家都在问:房价下跌是不是意味着经济进入衰退?

利率会不会很快掉头?现在该不该买房投资,还是继续观望?租金下跌对市场和个人又意味着什么?

要想看清这些问题背后的逻辑,我们必须从房价、利率和租金这三条主线入手,结合政策环境和长期趋势,才能得出更有价值的判断。

房价疲软 ≠ 经济危机

必须先澄清一个常见的误区,那就是房价疲软并不必然意味着经济陷入危机。

根据新西兰央行最新发布的货币政策声明,央行已经将未来一年的房价预测从此前的7%上涨调整为小幅下跌约0.3%,而且过去一年房价的涨幅一直低于消费者价格指数,也就是CPI的增幅,这意味着在通胀的背景下,家庭实际财富水平正在下降。

因为住宅资产在新西兰家庭财富中的占比极高,这让很多人自然会担心,房价走弱是否会拖累经济。然而,多位经济学家的观点提醒我们,经济与房地产市场确实高度相关,但并不是简单的“房价上涨=经济健康”。

首席经济学家Kelly Eckhold指出,房价上涨确实会让已经拥有住房的人感觉更富裕,从而增加消费,这在短期内对经济有刺激作用,但关键在于房价上涨的幅度和收入之间的关系,如果长期房价上涨速度明显快于收入,就会形成“有房的人更有钱,没房的人更加绝望”的两极分化,这也是新西兰过去二三十年负担能力危机的根源。

回顾历史可以发现,自上世纪90年代中期以来,新西兰实际房价年均增幅大约维持在4%左右,而这一增幅长期高于工资和收入的增速,因此导致了今天普遍的“买不起房”现象。

疫情期间,尤其是2020到2021年间房价大幅飙升,更是叠加了货币宽松和需求井喷的双重效应,某种程度上形成了泡沫,如今的价格回落是泡沫破裂后的市场修复,并不是灾难,反而是市场回归理性、改善负担能力的过程。

正如Infometrics的首席预测师加雷斯·基尔南所说,如果寄希望于通过推高房价来拉动经济,这将形成恶性循环,最终让更多年轻人和新移民被迫放弃买房甚至选择移居海外,这是一种短视的经济发展思路,因此房价趋稳、与收入和经济基本面挂钩,才是长远健康的市场状态。

利率周期性波动,才是常态

如果说房价的涨跌更多受到市场供需的影响,那么利率则是央行直接调控的工具,也是新西兰楼市波动的关键变量。

很多借款人在过去几个月享受到了利率下调带来的还款压力缓解,批发利率和银行固定利率都有所下滑,一年期贷款利率从2.95%降到2.8%,三年期从3.1%降到约3.02%,市场上甚至出现了“低利率时代要回来了”的乐观论调。

然而经济学家托尼·亚历山大提醒,利率和经济、通胀一样具有周期性,短期的降息并不意味着长期趋势的反转,未来两到三年利率掉头向上的可能性完全存在,甚至越来越大。

原因在于,尽管去年新西兰经济出现过萎缩,失业率也从3.3%上升到5.2%,不少行业艰难求生,但通胀率仍然在2.7%左右,且未来有升至3%以上的压力。

恒天然最近出售消费品牌业务后,向供应商返还了超过30亿纽元,这笔资金将直接刺激农村经济并逐步传导到城市消费,本身就会增加需求推高通胀,而零售销售数据也显示,经通胀和季节性调整后,零售额增长了0.5%,说明经济并不像央行之前设想的那样疲软。

所有这些因素叠加,意味着利率不排除再次上升的可能,因此借款人不能抱着“利率不会再变”的想法,必须提前做好风险管理。

建议将贷款分散到不同的固定期限,比如一年和两年,或者18个月和36个月的组合,避免所有贷款都在同一时间段到期,给自己预留出应对市场意外波动的缓冲时间,同时在预算上要适度保守,不要在降息初期就贸然加杠杆,因为唯一确定的是未来的不确定。

租金下滑租客受益 ,但房东压力倍增

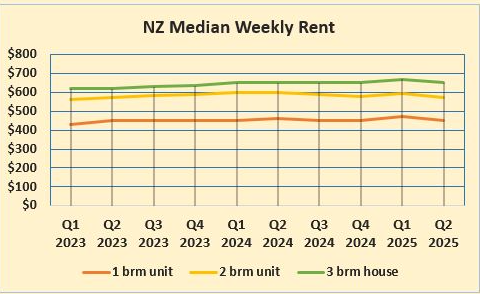

与房价和利率的波动相比,租金市场的变化同样值得关注。最新数据显示,2025年第二季度,新西兰最主要的几类住宅租赁物业平均租金全面下跌。

全国一居室单元的平均周租金从470纽元降至450,两居室从595降至575,三居室也从670降至650。

28个主要城市中,有17个城市租金中位数下跌,仅有4个城市上涨,7个保持不变。

达尼丁跌幅最大,二季度平均周租金较一季度下降了100纽元,当然这与当地学生租房季节性波动有关,惠灵顿市的租金中位数也出现了明显下跌,反映该市监测的主要房型租金全面走弱,而皇后镇则逆势上涨,每周上涨50纽元,体现了旅游和度假市场的特殊需求结构。

这一轮租金下滑对租客无疑是好消息,尤其是在生活成本普遍上升的大背景下,能够减轻部分家庭的经济压力,但对房东而言则是另一番滋味,租金回报率下降、投资收益缩水,再叠加利率未来存在的上行风险,部分高杠杆投资者的现金流状况将更紧张。

这也提示所有考虑房产投资的人,未来单纯依赖租金回报并不稳健,必须结合长期资本增值,谨慎评估风险收益比,同时关注城市结构变化,高密度住房的增加也可能改变租赁市场的供需格局。

高密度住房,将是未来主旋律

谈到未来趋势,几乎所有经济学家都强调,新西兰楼市的核心挑战在于负担能力和供给结构。

过去三十五年,经济周期与房市高度绑定,但生产力提升有限,房价长期跑赢收入导致今天的困境。

经济学家贾罗德·科尔直言,新西兰必须建设更多五十万到七十万纽元价格区间的高密度、可负担住宅,尤其是公寓、联排、城市更新项目,才能真正帮助首次购房者入市。

这意味着未来楼市的发展逻辑将从过去的“炒价格”转向“拼供给”,政策重点也会落在土地规划、建筑许可和基础设施改善上,投资机会将更多集中在新兴的高密度社区,而不是传统的独立别墅区。

对华人购房者和投资者来说,理解这一结构性变化尤为重要,自住型家庭应关注教育资源和交通便利的中低价位房源,投资型买家则要更多考虑人口增长区域、城市更新项目带来的潜在升值,而不是盲目抄底豪宅。

未来几年,新西兰房地产市场的主题不再是“价格能涨多少”,而是“有没有更多人买得起、租得起”,这是整个社会可持续发展的关键。

视野放的更看长远,才能抓住主动权

综上所述,新西兰楼市正在经历一场深层的结构性调整,房价从泡沫高点回落,利率周期波动带来不确定性,租金市场出现下行,高密度住房成为政策必然方向。

对华人来说,最重要的不是盯着短期涨跌,而是看清长期趋势和政策导向,一个健康的房地产市场应该让更多人住得起房,而不是让少数人通过炒房致富。

如果能在噪音中看到趋势,在情绪中保持理性,就能在未来的市场中占据主动。

未来两三年,无论是买房自住、投资出租还是持币观望,都要基于自己的现金流和风险承受能力来做决策,而不是被短期波动和市场情绪牵着走,这才是最务实、最理性的楼市生存之道。