特朗普大搞逆全球化,为什么反而可能是新西兰经济利好?

后花园7月28日综合报道:

一个对新西兰这样的出口导向型经济体来说具有重大利好的全球贸易新格局正逐渐成型。作为典型的自由贸易倡导者,新西兰人自然会认为我们与之进行贸易的大多数国家,也都像我们一样,对外国商品的市场准入门槛很低甚至为零。然而,Donald Trump在过去几个月通过其关税谈判提醒我们,许多国家之所以降低对美国产品的进口关税,是为了换取其出口至美国市场时享有更低的关税。

日本已经屈服,首次允许美国大米进入本国市场;澳大利亚也同意进口美国牛肉。美国商品进入这些曾高度保护的市场,无疑将促使我们国际贸易代表提出质询:“你们已经对美国产品开放市场,那对我们的商品是否也能给予同等待遇?”在“意外后果”的定义下,Donald Trump试图逆转全球化和自由贸易的努力,可能无意间却推动和加剧了自由贸易——至少对我们这些自由贸易倡导者来说是如此。

在Trump的关税谈判之外,新西兰上周还在与加拿大的长期贸易争端中取得重要胜利,对方终于在CPTPP框架下允许我们的乳制品进入其市场。加拿大的妥协反映出其在是否开放市场方面正承受越来越大的压力。Trump的保护主义政策奇妙地在全球范围内降低了其他国家的保护主义程度,因为各国仍希望获得进入美国这个高价值市场的低关税通道。

虽然许多本地经济评论人士一度将关税和贸易战视为对新西兰经济的负面因素,但目前实际情况却恰恰相反。如果我们的牛肉出口至美国仅需支付10%的关税,而巴西牛肉则需缴纳60%的关税,我们在价格上将获得明显竞争优势。至今为止,RBNZ及多家银行的经济预测仍基于全球增长和国际贸易将因关税下降的假设,进而对出口构成不利影响。但这并没有发生——出口价格与出口量的上涨,已在过去六个月大幅缩小我们的贸易赤字。

在6月22日发布的《FX Commentary》报告中,曾预测过一种潜在情境,即美国将在7月至8月期间与欧盟、日本、中国及其他国家就进口关税达成协议,关税比例将低于市场预期。这将有助于美联储(Fed)更清晰地评估关税对通胀的实际影响。到目前为止,美国与英国、日本、越南达成的贸易协议中,关税水平均处于Trump先前威胁和市场预期的较低端。与中国、欧盟、印度和韩国的协议也即将由美方公布。2025年上半年围绕Trump关税政策的不确定性正在逐步缓解,全球贸易格局正日益清晰。

4月20日的报告《A Sino-American trade deal would send the Aussie dollar skywards》中曾预判,一旦货币交易员意识到Trump关税不会实质性伤害中国经济,AUD(澳元)汇率将受益。截至目前,AUD/USD汇率已从4月的0.6350上涨至今日的0.6570。预计在本周美中贸易协议最终达成后,这一升势仍将延续。

为何中国现在成了澳元的利好因素

近年来,澳元兑美元汇率持续处于周期性低点,主要原因是澳大利亚的利率远低于美国,同时其经济高度依赖中国。全球市场普遍将澳元视作评估中国经济前景的流动代理工具。在Trump对中国发动贸易战的背景下,市场普遍预期中国经济将受损,投资者自然无意买入澳元。自1月以来,交易美国期货市场的货币投机者就持续持有大量“做空”澳元兑美元的头寸。然而,AUD/USD汇率并未继续下跌。一旦本周美中贸易协议尘埃落定,这些投机者将被迫回补空头仓位,即买回澳元,从而进一步推升其汇率。

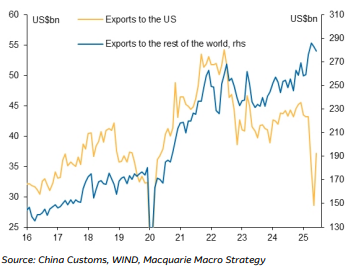

西方财经媒体常常低估中国经济的规模、韧性与活力。面对Trump的关税威胁,他们再次犯了这个错误。必须再次强调:对美出口仅占中国总出口的15%。尽管最近数据显示中国对美出口下降30%,但这部分已被对欧洲及亚洲其他国家出口的增长所抵消。

以下来自Macquarie Bank的图表也验证了这一趋势。自2022年以来,中国对美出口(图中金色线,左轴)持续下降,而对全球其他地区的出口则从2022年的$2400亿增长至今年的$2800亿(图中蓝色线,右轴)。

中国基建新动作推高铁矿石价格,利好澳洲与纽元汇率

近期与澳元直接相关的另一重大中国进展,是中国上周宣布将在西藏建设全球最大水电工程。这项耗资 $1700亿 美元的超级水坝工程将建于喜马拉雅山脉山麓的雅鲁藏布江(该河流入印度后被称为Brahmaputra)。这一公告向市场确认,中国正在恢复传统的财政刺激方式,即通过大规模基建项目拉动经济。

消息发布后,新加坡期货市场上的铁矿石价格从每吨 $97 飙升至超过 $104。铁矿石是澳大利亚的主要出口商品,价格近月以来一直低迷,此番上涨为澳洲经济和澳元带来了积极提振。

与此同时,中国实现今年 5.00% GDP 增长目标的路径也愈发清晰。自去年11月Trump上台后外资一度撤出,如今正在重新流入中国股市。如果中国股市指数能有效反映其经济前景,那么市场正在释放中国经济即将恢复强劲增长的信号。

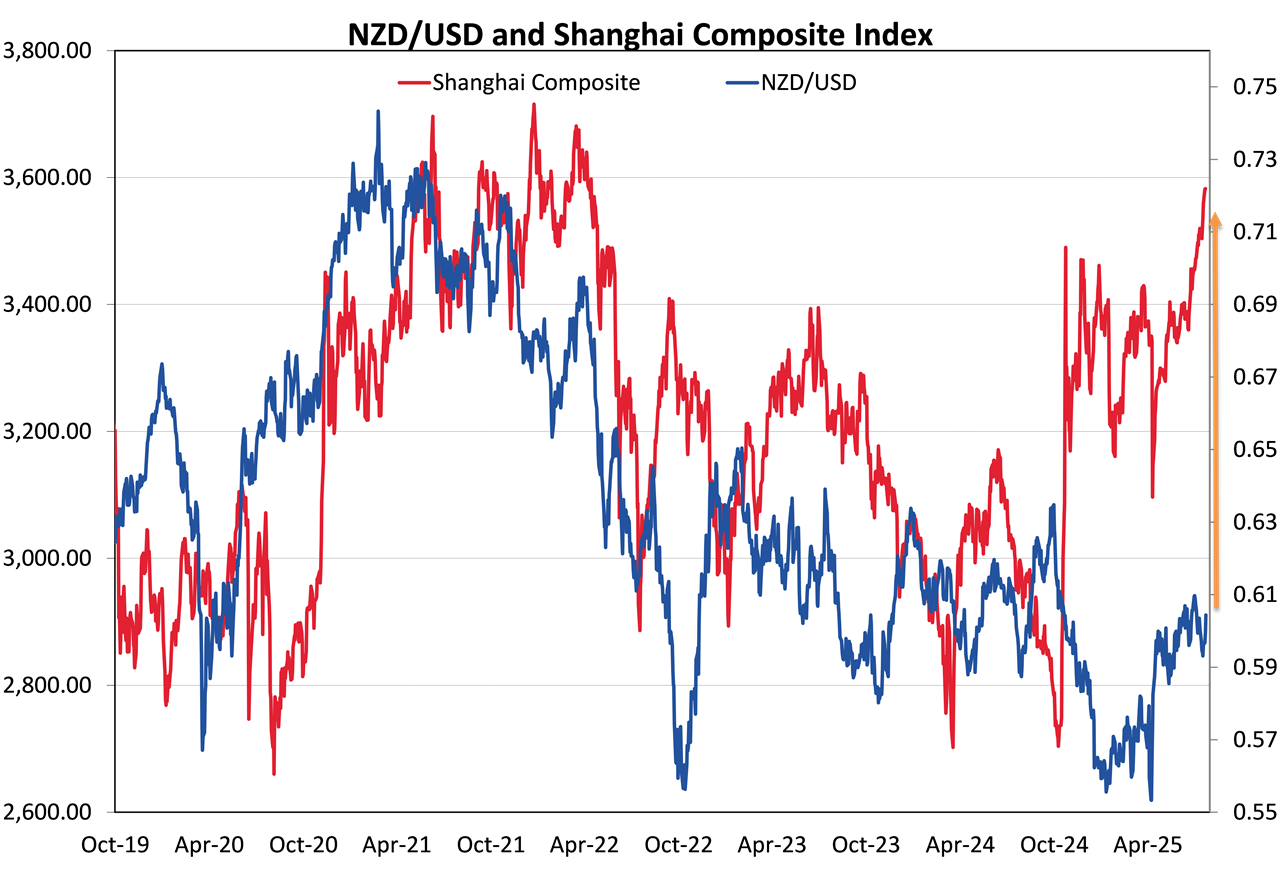

自2019年以来,新西兰元与上证综合指数之间的走势高度相关(见下方图表)。尽管今年NZD/USD汇率尚未完全跟上中国股市的涨幅,但随着上述原因推动AUD走强,NZD很可能随后赶上。

美元下行逼近关键图表支撑位,或利好新元升值

短期内,美元的走势将由美联储的政策预期主导,其重点是评估关税对美国通胀的影响。尽管部分进口商品价格上升,但CPI中的主要部分——服务业价格正持续下降。

如果美国劳动力市场疲软程度超出Fed预期,他们更有可能提前降息(市场当前预期2025年下半年将降息两次,每次0.25%)。

本周将影响外汇市场的美国经济数据包括:

7月30日(周三)发布的 ADP就业变动数据 —— 是反弹还是再次下降?

同日发布的第二季度GDP增长率 —— 预测为年化+2.50%;

7月31日(周四)发布的6月PCE通胀率 —— 预测为+0.30%;

8月1日(周五)发布的7月非农就业人数 —— 预测新增110,000个岗位。

若这些通胀、GDP及就业数据均弱于预期,USD将从当前Dixy Index的97.40水平进一步下跌。美元走软将推动NZD/USD汇率重新测试7月1日曾触及的0.6120高点。

从长期来看,美元指数(USD Index)自年初以来已从110.00贬值至97.50,累计跌幅达11.50%,该指数即将跌破其10年均线。

问题是,这轮贬值会在90.00(2018年与2021年低点)止步,还是进一步下探至2008年与2011年曾见的70年代低点?

无论如何,鉴于美元持续走软,NZD/USD汇率很可能在年底前升至0.6000中段的高位区域。

责任编辑:番茄捣蛋