爆发在即!悉尼房市,一夜变天!澳人心中“富人门槛”曝光,看看你在哪个段位?

后花园2025年5月7日报道:如今,联邦大选已经尘埃落定,在不确定性因素消失后,屋主和买家都跃跃欲试,打算抓住购房窗口期,而这一趋势也让悉尼房市一夜变天。

大选过后,屋主、买家踊跃入市

居住在悉尼下北岸Roseville的Felisa Piper和丈夫Max表示,他们之前就有过卖房的打算,但要等到大选结束以后再入场。

Felisa表示:“我们早就有卖房的打算了,三个孩子都搬出去了,这栋大房子对我们夫妻俩来说太大了。我们是刻意等到大选之后才卖房的——因为我们觉得等大选尘埃落定后,买家的信心会更强,市场也会更稳定一些。”

“大选前确实有点不确定性,买家也显得比较谨慎。我们希望现在的市场稳定能为我们带来一个好结果。”

目前,中介们普遍预测,会有越来越多像Piper夫妇这样的房主,在市场回暖的乐观氛围中,选择挂牌出售。

Ray White下北岸中介Jessica Cao表示:“我觉得‘确定性’是一个关键因素,我上个月和业主沟通时,很多人都说要看看大选结果如何,还要等这个月是否有降息。”

“看起来工党获胜对房地产市场来说是个利好消息,所以现在很多卖家更有底气了。大家基本上都在等下一个‘靴子落地’——也就是现金利率决策——再决定是否挂牌。”

来自悉尼房产公司BresicWhitney的CEO Thomas McGlynn也指出,该公司过去一周的房源挂牌量已经开始明显回升。

他说:“我预计下周挂牌量还会进一步上涨。工党这次是明确的多数党执政,而不是联合政府,这种稳定性对于房地产市场是个大利好。”

“如果5月份真的降息——而这一几率很大——那我们可能会迎来一个非常活跃的冬季市场。”

买方中介普遍反映,除了卖家跃跃欲试,买家们的热情也在迅速升温。房地产投资者NickyRajani正计划加快购房步伐,趁早入场,抢占先机。

像Piper夫妇一样,Rajani也深信“择时买入”可以最大化收益。

他打算在接下来的两个月内,购买自己的第五套投资房,并倾向于在墨尔本购买一套独栋别墅。Rajani表示:“我刚刚在南澳Mount Gambier完成了第四套投资房的交割,但如果能尽快搞定我的养老金基金手续,我下个月就想买入第5套。”

“我现在有点紧迫感,因为买房的时机真的太重要了。大选结束了,我觉得接下来买家会越来越多,尤其是如果本月真的降息的话。”

目前,Rajani的400万澳元房地产投资组合涵盖了昆士兰州、西澳、南澳和新州多个地区。

位于墨尔本的买方中介Cate Bakos表示,自上周六大选结束后,买房咨询量已迅速上涨。

“这是对大选结果的即时反应。”她说,“周日的咨询量比上一周猛增了30%,周一又涨了50%,今天又再涨了50%。”

“人们通常不会在大选前做重大决策。即使没有确切理由,但大家还是会因为不确定性而观望。现在这层‘迷雾’散去了,大家就开始觉得可以做出重大的财务决定,比如买房。”

买方中介InvestorKit的研究主管Arjun Paliwal也观察到,近期投资者咨询量明显上升。

他说:“我们最近几天每天的咨询量都增长了15%,真的可以说是‘爆了’。”

“大家都在欢迎这种市场稳定的信号,我们预计接下来的咨询量会更快增长。”

Cotality(前身为CoreLogic)的研究主管Eliza Owen指出,许多首次置业者在大选前观望,如今在政策即将落地的背景下,可能将重新回归市场。

她分析道:“一旦5%的首付购房担保计划扩展开来,预计会吸引大量的首次购房者入市。”

“我们发现,25至34岁年龄段购房者的比例近年一直在下降,这说明潜在的首次置业需求一直存在,而这个政策可能正好激活这部分市场。”

不过,她也指出,面对全球经济的不确定性,部分高端买家可能仍会继续观望。

她说:“高净值人群在大选前就持保留态度,如今仍可能选择推迟购买,继续观察贸易关税走向和整体经济走势。”

然而,对于高净值人群以外的人来说,如果央行确定在本月降息,甚至加码降息,那么势必会刺激他们的交易欲望。

就在今天,又有主流银行宣布下调房贷利率,并预测央行会在本月大幅降息50个基点。

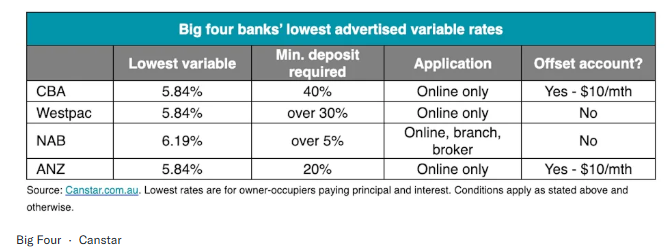

房贷大战升级!澳洲最低利率下探至5.84%

今天,澳洲最大贷款机构——澳洲联邦银行(CBA),宣布下调其数字房贷的浮动利率至5.84%,此举标志着大银行之间的房贷利率大战进入白热化阶段。此轮降息正值市场普遍预计澳洲央行(RBA)将在本月晚些时候降息前夕,CBA显然抢先出招,意在锁定新客户。

降息详情:

此次0.06个百分点的下调,仅适用于CBA的纯线上房贷产品,并且仅限新客户申请。虽然这一利率与西太银行(Westpac)和澳新银行(ANZ)的最低利率持平,但获取门槛也更高:客户需在线申请;且首付比例需达40%,比Westpac要求的高出10%。

据金融比较网站Canstar透露,CBA是目前唯一同时对新贷款和再融资客户开放该利率的大银行。同时,CBA和ANZ的贷款还可额外配备月费为10澳元的对冲账户(offset account),而Westpac暂不提供类似服务。

大银行博弈升温,NAB“落后一步”

Canstar的洞察总监SallyTindall表示:“当澳洲最大银行降息时,其他贷款机构都不得不重新评估自己的定价策略。”她指出,NAB在这场竞争中暂时落于下风,目前并无任何低于6%的浮动利率产品,不过其子品牌uBank的利率已经下探至5.84%。

她还提醒:受压的房贷客户若避开四大行,转向中小型贷款机构,甚至可以获得更低的利率。

目前市面上已有超过35家贷款机构提供低于5.75%的浮动利率产品,包括:

Pacific Mortgage Group:5.59% 起

Homestar Finance:5.64%起

People's Choice、RACQBank、Mortgage House、AustralianMutual Bank 等皆为 5.64%起

四大银行宣传的最低广告浮动利率

5月降息会来吗?RBA决策成焦点

市场普遍预测,5月20日的RBA会议将是降息的关键节点。

NAB押注RBA将“一口气”降息50个基点,并在7月、8月、11月和明年2月再各降息25个基点。这将使现金利率回落至2.60%,对一笔60万澳元贷款的还款人而言,每月可减少约526澳元的还款压力。

CBA则持更谨慎立场。其首席经济师GarethAird在上周修正了之前的表态,称由于通胀数据“略强于预期”,5月降息并非板上钉钉。

Q1整体通胀上涨 0.9%;

年通胀维持在 2.4%;

核心通胀年率降至 2.9%,首次进入RBA目标区间(2%-3%)。

尽管如此,CBA仍维持5月降息25个基点的基线预测,并预计2025年每季度降息一次,年底现金利率将降至3.35%。

Canstar表示,若RBA在5月降息:

平均贷款人(60万澳元贷款、25年期限)每月可省91澳元;

若累计降息三次,总共可节省 268澳元/月。

不过,根据Yahoo Finance对6100多名用户的调查,超过一半的房贷人表示需要至少“4次以上的降息”才能缓解财务压力。

CBA新房贷产品“亮相”,利率4.09%起

与此同时,CBA还推出了全新贷款产品——Simple Home Loan,为客户提供最多两个对冲账户的选择。不过,目前仅限直接向CBA申请,未来将向第三方贷款经纪开放。

自住型客户(本息同还):利率4.09% 起,比较利率6.34%;

投资型客户(本息同还):利率6.29% 起,比较利率6.54%;

最低首付要求为40%。

如果你正在考虑贷款或再融资,现在可能是时候重新审视你的房贷利率和贷款结构的时候。

在房市回暖和利率下调的节点,一份涉及5万人的调查揭示了澳人心中对于“财富”的定义。

年入$25万才算有钱人?澳人心中“富人门槛”曝光

几乎每个打工人都问过自己一个问题:我还得赚多少钱,才算得上是“有钱人”?

对于许多澳洲人来说,这个问题在2025年的经济背景下,变得更加真实、迫切。

生活成本飙升,人人都在评估“我够不够富”

过去几年对澳洲家庭来说并不好过。尽管澳洲央行(RBA)在今年2月终于将现金利率降至4.10%,但过去一年利率高位不动,甚至更早前的暴力加息周期,已让无数家庭苦不堪言。

要知道:

全国租金中位数已突破每周600澳元;

日用品、食品价格持续飙升;

工资涨幅远远追不上支出。

在这样的压力下,不少人开始反思自己的收入,到底挣多少钱,才能“喘口气”?又或者说,什么样的工资,才算得上是“富有”?

5.4万人参与辩论:收入超过25万澳元,才算“有钱人”?

今年早些时候,news.com.au 启动了一个名为“大澳洲辩论(The Great Aussie Debate)”的调查,提出50个涵盖生活方方面面的问题,广邀澳洲人参与投票。

在为期两周的时间里,超54,000人参与,话题涵盖生活成本、住房自有率、电动车的使用,甚至还有“超市能不能光脚”这种日常讨论。

其中一个关键问题就是:“在2025年,年薪多少才算得上是‘有钱人’?”

投票结果显示:

56% 的人认为:年薪要超过 25 万澳元,才算是“有钱人”

20% 的人选择:年薪 20万~25万澳元

14.8% 的人认为:15万~20万澳元就足够

6.1% 的人选择:10万~15万澳元

仅 2.6% 的人认为:8万~10万澳元就够了

根据澳洲统计局(ABS)的最新数据,全职员工的平均年薪为 90,416 澳元。而根据ATO与Grattan研究所的数据,年收入超过18万澳元已跻身澳洲前5%的高收入者,超过37.5万澳元则进入前1%。

也就是说,多数人对“富有”的认知,远远高于统计意义上的“高收入”。

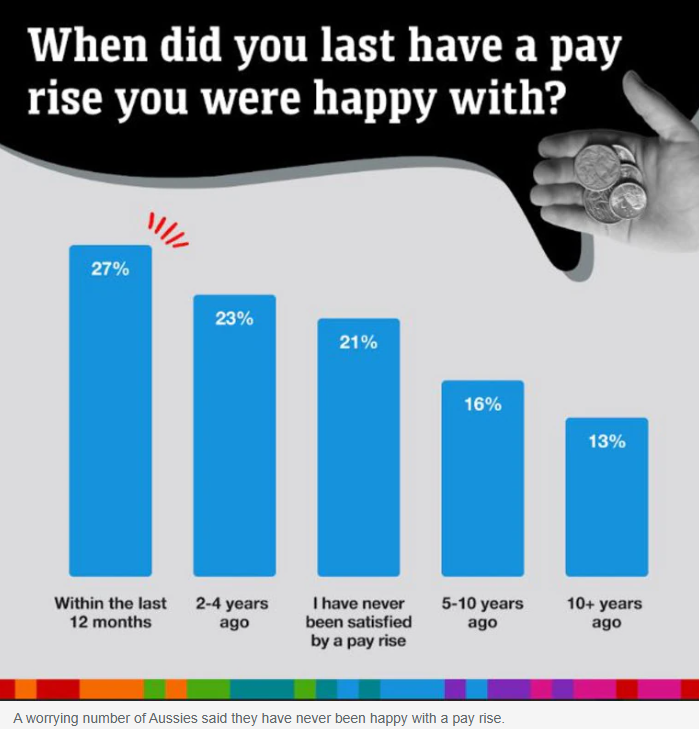

加薪满意度调查:17%的人从未满意过,年轻人压力山大

在“大澳洲辩论”中,还有一个问题是:你上一次对加薪感到满意,是什么时候?

27.7%:两到四年前

17.6%:过去12个月内

17.7%:十年前及以上

19.8%:五至十年前

17.1% 的人表示:从来没有对加薪满意过

数据显示,18-29岁群体在“过去12个月满意过”和“从未满意过”这两个极端选项中占比最高,反映出年轻人在薪资满意度上波动较大,职场压力更明显。

从性别角度看:

女性中有 25.43% 表示“从未满意过”

非二元/其他性别中更高达 34.77%

相比之下,男性为 18.4%

数据揭露:低收入家庭更脆弱,一旦失业一周就“清空储蓄”

Finder网站的一项最新研究显示:家庭年收入在10万澳元以下的群体中,有20%的人表示,如果失业,存款只能撑1周。

同样的问题在10万澳元以上收入群体中只有7%;而能维持一年以上生活的:高收入家庭有近1/5,低收入家庭几乎为0。

超过50% 的低收入家庭储蓄低于1000澳元,而高收入家庭中这一比例为 26%。

理财专家提醒:“别把社交媒体上的富人生活当真!”

Finder 个人理财专家 SarahMegginson 表示:“对大多数人来说,‘富有’意味着有大量‘多余的钱’,足够你做那些‘有钱人’才做的事情。”

但她也强调,舒适生活并不等同于富有:“能交得起账单、偶尔娱乐、活得舒服,这叫生活平衡,而不是财富自由。”

她还提醒大家不要被社交媒体上所谓的“富人生活”所误导:“坐头等舱、开豪车、吃网红餐厅,并不代表真正的‘财富’。最重要的是了解自己,学会如何规划自己的钱。”

她建议,从以下简单但有效的方式入手:

制定并坚持预算

开始小额投资

坚持做对的事情,而不是大起大落

“真正让你富有的,往往不是某一次暴富,而是长期稳定的正确决策。”

后花园有话说:大选结束后,房市活动开始悄然升温,而随着降息预期的不断增强,接下来的市场活动也非常值得关注。在经济形势波动之际,澳人心中对财富的定义也在不断变化,这在生活成本高企的背景下,最新调查无疑为我们提供了一些省思。在看完这份调查后,你心中的“有钱人”年薪是多少?上一次满意的加薪又是什么时候?

欢迎在评论区留言,一起参与讨论。

(责编:Gloria)