还没买房的人恭喜了!澳洲突传炸裂利好,影响一大批人!

2025年7月30日报道:今天,澳大利亚房市突传大事件,可能将重塑年内的市场格局!

澳洲通胀再降温!8月降息板上钉钉?

今天公布的数据显示,澳洲央行(RBA)最青睐的核心通胀指标——经修正后的核心CPI(Trimmed Mean CPI)已降至2.7%,创下三年半以来的新低,这为下月降息打开了大门。

与此同时,6月季度的CPI同比涨幅仅为2.1%,创下四年新低。这一数字受到政府临时电费补贴的影响,帮助家庭和小型企业缓解了成本压力。

值得注意的是,核心通胀剔除了能源等价格波动较大的临时因素,比起头部通胀(Headline CPI)更能反映经济真实的通胀趋势。这也是澳洲央行制定利率决策时最主要参考的指标。

通胀降温,利率下调或迫在眉睫

数据显示,截至6月30日的三个月内,核心通胀环比上涨0.6%,同比上涨2.7%,是自2021年底以来的最低水平。

澳洲央行此前在5月的预测中指出,第二季度核心通胀将为0.6%(季度)和2.6%(年率),低于第一季度的2.9%。而路透社调查的市场经济学家则预测核心通胀为0.7%(季度)和2.7%(年率)。

虽然澳洲央行行长Michele Bullock本月早些时候表示核心通胀可能略高于预期,但她也暗示,只要数据基本符合预期(即不超过2.7%),央行就有可能在8月的会议上将基准利率从3.85%下调至3.6%,即降息0.25个百分点。

从目前的数据来看,降息“考题”已经过关,为央行在8月11日至12日的议息会议上实施年内第三次降息铺平了道路。CPI公布前,货币市场已押注澳洲央行8月降息的概率超过90%。

警惕年底通胀反弹,核心数据仍是关键

虽然总CPI进入了2%-3%通胀目标区间的低位,但由于政府电费补贴将在年底到期,Bullock预计通胀可能会反弹至接近3%。

因此,澳洲央行将继续更关注核心通胀的走向。

Bullock在上周表示:“我们预计6月季度的核心通胀同比将进一步回落。不过,月度CPI数据显示波动性仍在,降幅可能比5月预期略小。我们仍相信通胀将缓慢向2.5%靠拢,但这需要更多的数据支撑。”

市场观点:降息将开启新周期?

7月,澳洲央行意外“按兵不动”,货币政策委员会以6票对3的表决结果决定维持现金利率不变,并首次公布了各成员的投票倾向。

西太银行的首席经济学家Luci Ellis表示,当前的通胀数据已足以支持澳洲央行采取进一步的宽松政策,包括在8月的会议上正式降息。

她说:“澳洲央行在7月选择按兵不动,是为了等待更明确的通胀回落信号。现在,这一信号已经随着完整的6月季度CPI数据而到来。”

“我们预计央行将在8月的会议上降息25个基点至3.6%,并很可能在11月、2026年2月和5月继续降息。”

让很多屋主和潜在买家感到振奋的是,还不等央行降息,商业银行已经提前“抢跑”,进一步下调了浮动和固定房贷利率!

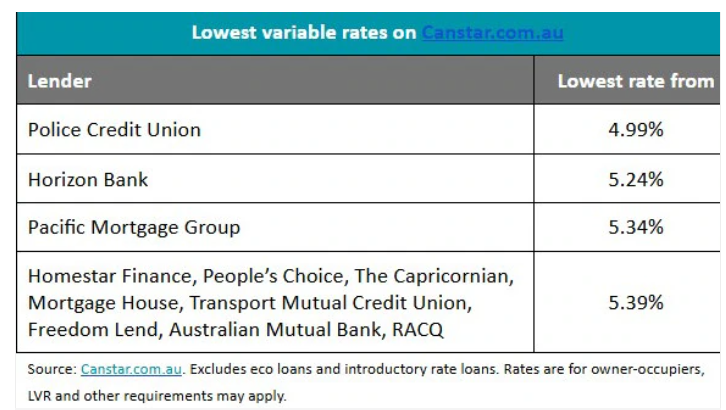

澳洲房贷利率跌破5字头,创下两年新低

就在央行即将公布最新一期的货币政策声明之际(8月12日),浮动房贷利率抢先“跳水”,降至两年来的最低水平,提前释放出了一波红利。

在今天的季度CPI数据发布前,Police Credit Union“抢跑”市场,宣布将浮动房贷利率降至4.99%,适用于自住型贷款且首付达到20%的借款人。根据Canstar的研究,这个利率水平是自2023年7月以来首次“破5”!

Canstar的数据洞察总监Sally Tindall表示:“现在,市场上最低的浮动利率已经接近最优惠的固定利率了,而澳洲央行仍有继续降息的可能。”

浮动利率“破5”,小银行卷出新高度

随着Police Credit Union开出“4字头”利率,市场竞争迅速升温。其他机构也在快速跟进:

Horizon Bank:5.24%

Pacific Mortgage Group:5.34%

Homestar Finance、AustralianMutual Bank、RACQ:均为5.39%

Tindall指出:“浮动房贷利率终于时隔两年重回‘4字头’时代。”

“Police Credit Union虽然名气不大,但这一波操作无疑大大提高了浮动房贷市场的竞争力。”

“在RBA尚未降息之前,浮动利率就已经跌破5%,这将迫使其他低成本银行不得不跟进。”

她还提醒:“各大银行已经开始‘磨刀霍霍’,准备用更低的利率争夺客户。”

“还在‘6字头’利率上睡大觉的房主们,是时候打电话找银行谈谈了。”

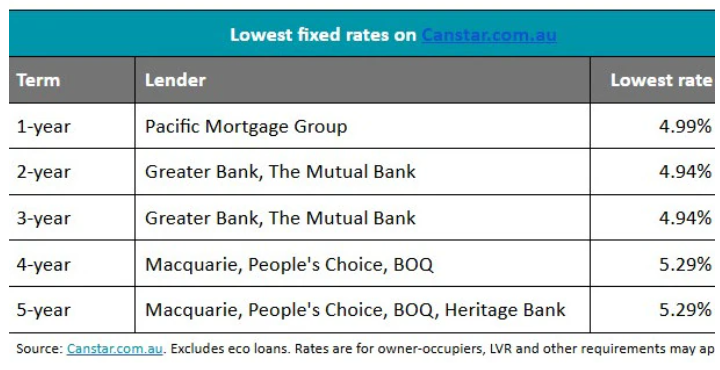

固定利率也在大跳水,但“锁定”前别冲动!

不仅是浮动利率,固定利率也在过去两周快速下调,已有13家银行下调至少一项固定利率产品:

澳洲第五大银行Macquarie:最多降0.20个百分点;

Greater Bank的2年与3年期固定利率均低至4.94%;

Canstar的数据显示,目前已有17家贷款机构的至少一种固定利率产品低于5%。

不过,Tindall也发出提醒:“固定利率正在大跳水,银行都在抢占市场第一的位置,但这并不意味着你就该马上锁定利率。”

“现在锁定利率,也许能买个安心,但如果RBA降息节奏快于预期,那你就锁在高位了。”

到底该不该锁定利率?可能是场“赌局”

“很多银行用超低的固定利率吸引想要‘短期稳定’的借款人,但如果8月12日RBA如期降息,这波‘锁定操作’可能就亏了。”

Tindall总结说:“降息仍有可能随时到来,在这个节骨眼上,选择固定还是浮动,是一场利率博弈。”

“聪明的借款人,要算清楚每一个百分点的价值。”

那么,在房贷利率松动之际,房价又会怎么走?今天有专家用一组模型为我们揭晓了答案。

今年澳洲房价怎么走?最新模型给出明确方向

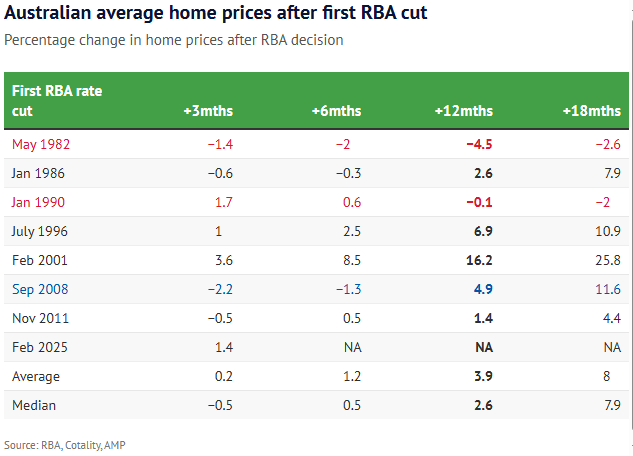

过去40多年里,除非遇到经济衰退,每当央行开始降息的一年内,房价几乎都会上涨——这几乎已成为一种规律。

数据显示,在一次正式降息启动后,未来12个月内房价涨幅最高曾达到16%。当然,有时候年涨幅相对温和,仅在1%到2%之间。业内专家预计,今年房价同样有望收高,原因在于利率下调提升了购房者的贷款能力,助推了拍卖市场的热度。但他们也提醒,涨幅可能不会像往年那么可观。

AMP的首席经济学家Shane Oliver博士回顾分析了自1982年5月以来,每一轮首次降息后3、6、12和18个月的房价走势。他发现,在七轮降息周期中,有五轮在降息一年后录得房价上涨,只有1982年和1990年因为经济陷入衰退,房价未能跟涨。

历史上最大涨幅出现在2001年2月降息后的一年内,当时房价暴涨了16.2%。而在2011年11月降息后的一年里,房价仅上涨了1.4%。Oliver指出,利率下降能直接提升买家可贷款的额度,进而提高他们的购房能力;同时也吸引投资者进入房市,因为存款利息下降让房地产变得更具吸引力。

“当利率高企时,现金为王;而一旦利率下行,人们就会开始寻找其他投资渠道。”

但他也强调,这一效应在每一轮周期中并不相同——尤其在经济衰退时期,失业风险上升,会拖累房价表现。

澳洲央行首次降息后,全国平均房价的涨跌变化

今年澳洲房价会涨吗?

谈到今年的房价走势,Oliver表示,在2月和5月已经降息的背景下,房价大概率会上涨。而通胀数据的放缓,也可能会推动更多降息。

不过,他也提醒大家,不要简单地根据历史数据来预测涨幅的大小,因为涨幅受多重因素影响,其中包括降息的频率和幅度,以及消费者信心和住房可负担性等宏观环境。

“如今,住房可负担能力受到限制,可能压缩涨幅。利率也不太可能重回疫情期间的超低水平。”他补充道,“消费者信心、购房负担、利率下降的速度,以及对失业的隐忧,这些因素都会影响房价的涨幅——即便我们没有陷入衰退。”但不容忽视的是,“现在住房供应确实紧张。”

市场已经在回暖,只是没那么热了

PRD的首席经济学家Diaswati Mardiasmo博士指出,今年的两次降息已经初见成效,全国各地的房价都在上涨,房产的成交周期也有所缩短。但她也提醒,这两次降息是在此前13次加息之后发生的。

她说:“市场在动,但没有像过去那样火热。”

她拿当前的3.85%官方现金利率,和2021年几乎为零的利率时期作了对比:“现在大家的储蓄减少了,房价已经涨了不少,再加上较高的利率,自然不能期待以前那样的涨势。”她还补充道:“我们还有生活成本、食品、燃油和能源账单等压力。”

买家热情回升,购房力提升

抵押贷款经纪公司Equilibria Finance的执行董事Anthony Landahl也表示,他观察到潜在购房者的态度发生了变化——现在他们会更主动地询问“我能贷多少?”以及“我可以去拍卖会上出价吗?”等问题。

根据不同的财务状况,一些购房者现在能比年初多贷款5万至10万澳元。

他说:“现在人们不再只是说‘我觉得可以考虑入市’,而是实际行动起来了。”

“投资者仍然活跃,这一点没变,但我们确实看到自住买家明显回归,无论是首次置业、申请建筑贷款,还是改善型换房的客户。”

他说:“毫无疑问,买家信心正在回暖。”

后花园有话说:今天通胀数据的公布,以及商业银行的行动,进一步明确了现金利率的未来走势。对于房主们来说,进一步的缓解即将到来,而对潜在买家而言,当前也是一个值得考虑的入市时机!

(责编:Gloria)