大改来了!央行重磅官宣,澳人钱包受影响!买家“血拼”悉尼华人区老房,释放一个强烈信号……

后花园2025年7月15日报道:今天,澳洲央行(RBA)提出了一项雄心勃勃的支付系统改革方案——计划全面禁止商户向消费者收取信用卡和借记卡附加费。此举超出了Albanese政府此前的要求,预计每年可为消费者节省高达12亿澳元。

RBA这次提出的三大改革重点包括:

禁止附加费:所有通过EFTPOS、万事达(Mastercard)和Visa网络进行的信用卡和借记卡支付将不得收取附加费;

费用透明化:银行需公开以往不向商户披露的手续费;

降低中介费(Interchange Fees):这一费用由商户支付给消费者的银行,如能完全传导到企业端,将为企业每年再节省12亿澳元。

RBA还表示,该提案将覆盖海外发行的银行卡,而约90%的澳洲企业将在新规下“受益”。

RBA行长Michele Bullock表示:“现在是时候解决支付系统中的高成本和效率低下问题了。”

早在去年10月发布的问题文件中,RBA就曾警告部分商家收取“过高附加费”。

Bullock表示:“我们知道这些提案会引发讨论,特别是那些目前仍在收附加费的商家,因此我们将开启为期六周的公开咨询。我们的目标是打造一个更加公平、高效和安全的支付体系。”

拟于明年7月实施,覆盖信用卡和借记卡

RBA将接受公众意见至8月26日,计划在今年底最终敲定改革方案。新规一旦敲定,行业将有六个月时间准备,新规则拟于2026年7月1日起正式生效。

虽然财政部长Jim Chalmers此前已表态支持禁止借记卡附加费以缓解生活成本压力,但RBA此次更进一步,将信用卡也纳入了禁止范围。

银行业界态度不一,分歧明显

澳洲四大银行对该提案态度分裂:

联邦银行(CBA)支持全面禁止所有附加费;

西太银行(Westpac)赞成禁止借记卡附加费,但希望信用卡附加费“封顶”而非禁止;

国民银行(NAB)则反对全面禁令,称这将迫使商家独自承担支付系统成本,认为仅禁止借记卡附加费,可能反而促使商户对信用卡加收更高费用。

银行与澳洲银行协会(ABA)在提交RBA的意见中还主张,不应削减中介费,因为这些费用用于支持消费者的重要权益,比如防诈骗和退款申诉。

Amex或暂避风头,小商家将是主要受益者

值得注意的是,美国运通(American Express)作为闭环支付系统,当前不受RBA监管,可能不会受到此次改革的直接影响。但RBA也表示,不排除未来将Amex及“先买后付”(Buy Now Pay Later)等服务纳入监管。

目前澳洲市场上大约有800万张“组合卡”,既能作为借记卡使用,也能作为信用卡消费。RBA认为,若不对两类卡统一管理,恐引发混乱。通过强制支付网络公开费用结构,小型商家也将能像大型企业一样获得议价能力,从而进一步降低成本。

目前,信用卡与借记卡交易在澳洲已占所有支付的约四分之三。对使用海外卡的交易,商户通常承担更高费用,ABA也支持对海外卡中介费进行改革。

至于为何将改革起始时间定在明年7月,RBA表示这是基于银行方面的反馈——他们需要时间重新配置支付终端设备。

除了消费支付方式可能发生变化外,对于计划买房或卖房的澳人来说,房地产市场也在悄悄转向。虽然央行在7月暂停降息,不过市场热度不减反增,这一点体现在了最近几天的拍卖数据上。

百人围观!澳洲华人区“小破房”引发疯抢

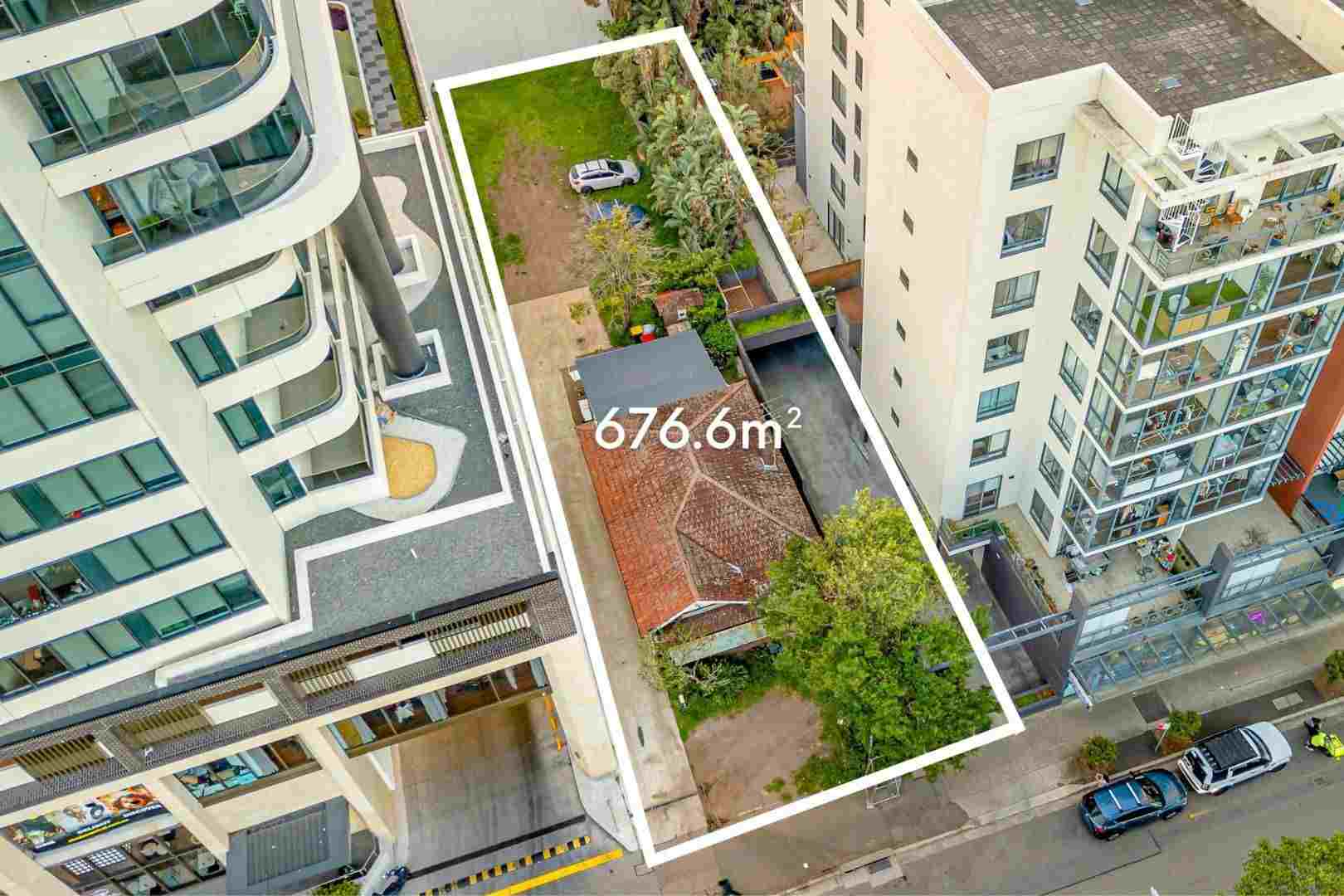

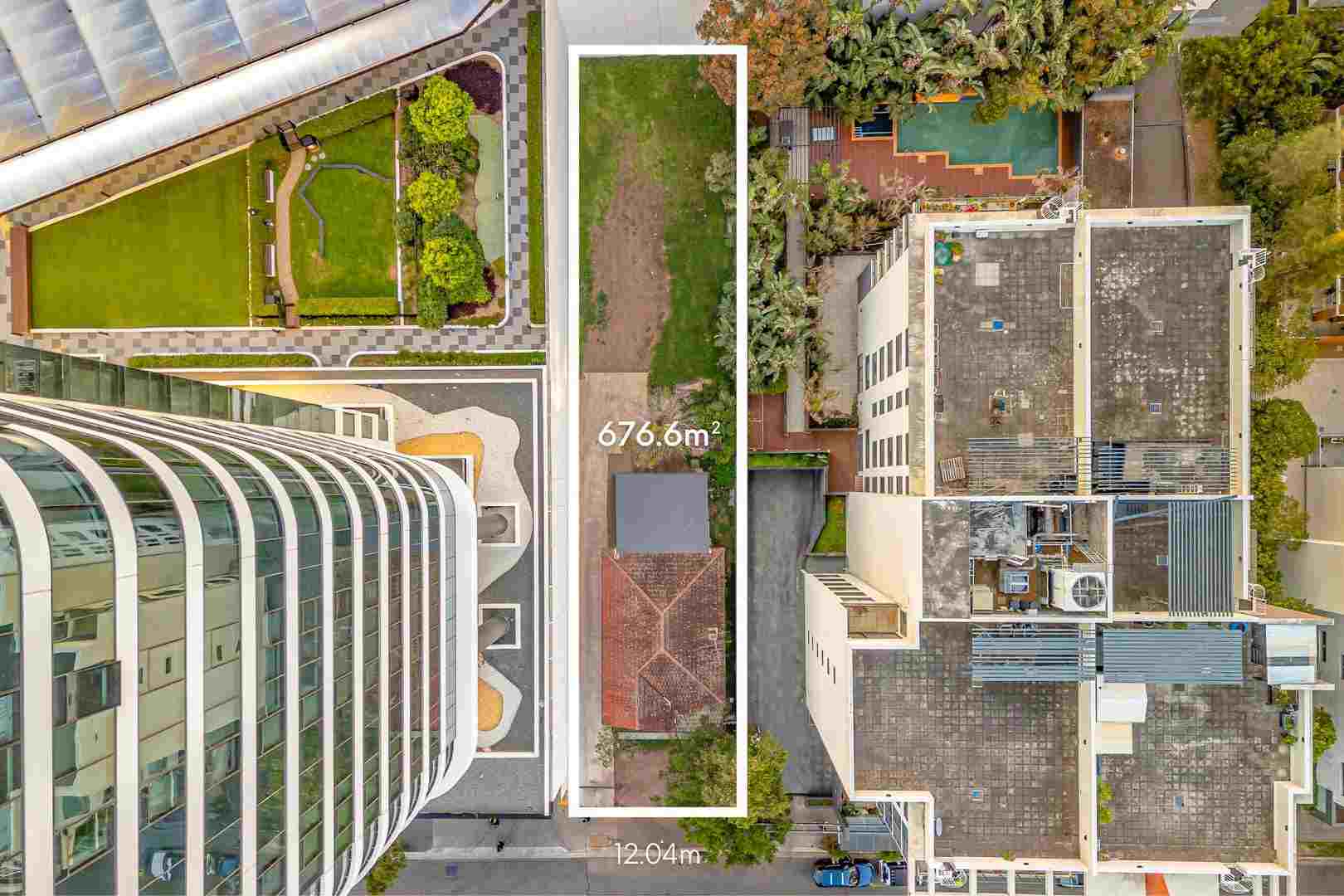

上周六,一栋位于悉尼华人区Rhodes的两居室独立屋在拍卖会上以815万澳元的高价成交。

据悉,这套房子是Walker Street上最后一栋独立屋,周边早已被公寓楼包围,它就坐落在Rhodes火车站正对面,地址为16 Walker Street。

据房源信息介绍,这套房源的占地面积为676.6平方米,拍卖前指导价为600万至700万澳元,当天现场有约150人围观。拍卖以800万澳元开市,最终以815万澳元成交。

16 Walker Street,Rhodes

中介指出,该地块具备很强的开发潜力,可改建为14套公寓、一座寄宿公寓、酒店或健身中心。共有8位买家登记竞拍,其中5人实际出价。起拍价为600万澳元,出价初期以2.5万和2万澳元递增,涨到720万澳元后改为1万澳元一口,最终在800万澳元后进入白热化竞争,数轮5000澳元的加价将其推至815万澳元落槌。

16 Walker Street

中介机构Strathfield Partners的Vanessa Kim透露,卖方当天将底价调整至800万澳元,比其心中的“梦想价”900万澳元要低不少。

她说:“卖家在那住了很久,之前也收到过不少报价,但都拒绝了。”

资料显示,这套房子上一次成交是在2012年,价格为170万澳元。Kim表示,买家可能会将其改建为酒店,而次高出价者则有多个健身房产业。她坦言没想到冬季市场如此“火爆”。

16 Walker Street

Manly、Drummoyne等地也现高价成交

同一个周末,悉尼共安排了719场拍卖。据Domain Group统计,已有481场结果上报,其中成交率为75.9%,77场拍卖在拍卖前撤回(在计算成交率时视为未售出)。

在Manly,一套位于52Alexander Street的三居室半独立式住宅拍出423万澳元,比底价高出53万澳元。该物业原本指导价为350万澳元,因收到拍前报价,后调高至370万澳元。

该房屋建于1919年之前,有4位注册买家,3位实际出价。唯一未出手的买家没有请买方中介。

拍卖以350万澳元开价,最终在一轮额外1万澳元的加价后敲定,买家是一户原本租住在Manly的年轻家庭,对这个社区“一见钟情”。

McGrath中介Vicki Lamb评价道:“这套房子潜力巨大,但确实需要大修。房子的结构非常棒——高挑的天花板、宽敞的格局——不过房子后段得拆掉,厨房也得重做。”

她透露,大多数看房者希望买到的是“装修完成”的房子,因为没时间或不懂得如何翻新。这位最终买家曾在拍前报出365.8万澳元的最高报价。卖家的妹妹、知名作家Deborah Niland也到场参与了拍卖。

在Drummoyne,一套四居室的临水大户型公寓以251万澳元成交,位于1/8 Wolseley Street。

共有两位买家登记竞拍,但只有一位出价,从指导价230万澳元起拍,随后两次自我加价——先到245万澳元,再到最终成交价251万澳元。当场落槌成交。

Ray White Drummoyne的中介Mario Carbone表示,卖家的底价“基本达到了”,但未透露具体数字。他称,吸引买家的亮点是“紧邻水边的泳池,靠近轮渡码头,交通便利是关键”。

买家是来自中央海岸的退休夫妇,卖家则计划搬去新州乡村地区。资料显示,该公寓2015年的成交价为175万澳元。

在Neutral Bay,一套指导价100万澳元的两居室公寓(6/50 Ben Boyd Road)最终以114万澳元成交,略低于底价120万澳元。

两位首次置业者登记竞拍,但现场无人出价,拍卖流拍,之后两位买家分别与中介协商竞价。McGrath中介Jon Snead花了25分钟来回斡旋,最终完成这场“拍卖后的拍卖”。

分析师:低库存+降息预期助推市场热度

AMP的首席经济学家Shane Oliver表示,Domain的75.9%成交率“已连续三周上升”。“尽管7月利率未调整,但买家显然仍对未来降息抱有期待。”

他指出,当前较低的房源供应量也是推动成交率上升的重要原因。

他说:“我预计市场将维持稳健,还有进一步上升的可能,特别是RBA继续降息、而供给仍紧张的背景下。”

其实,最近商业银行已经提前行动,通过下调定存利率和固定房贷利率的方式,表达了对降息前景的看好。

提前吹风?澳洲多家银行下调利率

尽管澳洲央行(RBA)上周意外宣布维持现金利率在3.85%不变,但各大银行的动作却并未停下。包括NAB、ANZ在内的多家银行已悄悄下调定期存款利率和固定房贷利率,市场信号耐人寻味!

NAB、ANZ等大行率先“抢跑”,定存利率全面下调

昨天,澳洲国民银行(NAB)宣布多期限定存利率下调5至20个基点,其中7个月期利率下调20个基点,将其最高利率降至3.80%。

而另一家四大行——澳新银行(ANZ)本周三也下调了8个月期Advance Notice定存利率10个基点,同样降至3.80%。

除了四大行之外,Bank Australia、Judo Bank、People’sChoice等中小银行也纷纷跟进,一周内已有17家银行下调定存利率。

Mozo个人理财专家 Rachel Wastell表示:“17家银行同时下调定存利率,这绝非巧合,这是市场给出的明确信号。”

固定房贷利率也在下行,宽松周期或已开启

不仅是储蓄产品,房贷端的“降温”也在加快。据Mozo观察,至少有4家银行在澳洲央行维稳后下调了固定利率房贷产品:

QBANK:下调20至30个基点;

SWS Bank、CoastlineBank、The Capricornian:随后同步下调。

Wastell直言,这是一个“市场预期已转向”的信号。

她说:“如果银行真认为现金利率会原地不动,我们不会看到定存和固定房贷利率双双下调。这些产品本质上是前瞻性工具,银行会根据未来资金成本的预期进行调整。”

“现在连大型银行都在提前调整布局,说明它们对‘未来还有更多降息’已经有了足够信心。”

各大银行利率预测出炉,8月或成关键转折点

对于接下来的走势,四大银行均预测:澳洲央行将在8月开始降息,但对降息幅度看法不一:

根据Canstar测算,一笔60万澳元的贷款若再降息两次,最低还款额将减少近180澳元/月;若降息四次,则月供最多可下降约350澳元,具体取决于实施节奏。

储户请注意:利好房贷者,却是储蓄族的“警告信号”

对于房贷一族而言,降息可谓好消息,但对储蓄者来说却可能意味着“最佳利率窗口正在关闭”。

Wastell警告称:“那些高峰期的定存利率已经过去了,银行正在为下一轮降息做准备。就连现在这些较低利率,也可能很快消失。”

她建议,如果你还在观望是否锁定一笔定期存款,“现在就是行动的时机”。

“银行不会等RBA开口才行动,利率已经开始提前下滑,而市场趋势已然明朗。”

后花园有话说:虽然上周的降息决定让很多屋主和买家失望,不过从这两天的房市数据来看,市场仍对降息前景充满信心,为此,一些担心降息推动房价上涨的买家,已经提前开始抢跑入市。与此同时,通过商业银行近期下调定存和房贷利率的信号,也不难看出,银行正在为下一轮降息做准备。如果你还在犹豫不决,不妨多多关注这些信号。

(责编:Gloria)