过去24个小时,澳洲发生一件大事!房贷族集体泪崩,没买房的人也尴尬了……

后花园2025年9月25日报道:在刚刚过去的24个小时,澳洲楼市受到了全新的冲击——澳大利亚统计局(ABS)发布最新数据显示,8月的消费者价格指数(CPI)同比上涨3.0%,高于市场预期,也让下周央行降息的希望几乎破灭!

ABS的价格统计负责人Michelle Marquardt确认,这是过去13个月来的最高年通胀率!

值得一提的是,8月住房成本同比上涨4.5%,继续成为通胀的最大推动力。

澳洲大行突然改口,降息或等到2026年

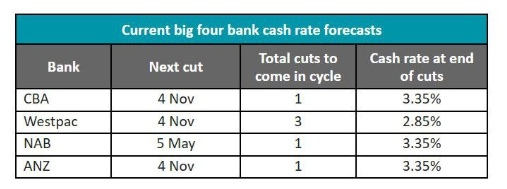

今天,四大银行之一的NAB(澳洲国民银行)突然大幅调整了现金利率的预测,把备受期待的首次降息时间推迟到明年5月。

对于房贷族来说,他们原本寄望央行圣诞前降息,这一愿景恐怕要落空了。

此前,NAB曾预计今年11月会迎来第一次降息,明年2月再来一次。

目前其他三家大银行仍坚持11月降息的预测。

不过,连CBA(联邦银行)也承认,这个11月的降息“绝非板上钉钉,一切取决于未来的数据表现”。

四大银行的利率预测

这对房贷族意味着什么?

虽然11月降息并非完全没戏,但大家也别当成百分百的确定消息。

对于期待房贷压力减轻的借款人来说,最靠谱的办法还是主动出击:要么换一家利率更低的银行,要么跟现有银行谈判,争取更优惠的利率。

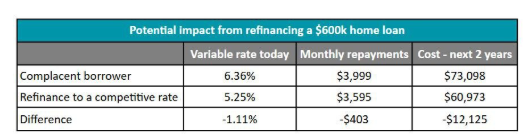

换贷节省惊人,数据揭示真相

Canstar.com.au的分析显示,如果自2022年加息周期开始以来,你一直没换过贷款或谈判利率,现在可能在付大约 6.36% 的浮动利率。

而如果换到 5.25% 甚至更低的利率,以一笔60万澳元、25年期的贷款为例,两年内就可能省下超 1.2万澳元,即便算上大约 1150澳元 的换贷成本,依然很划算。

针对一笔60万澳元的房贷,再融资后的影响

专家:别指望圣诞降息,主动出击才是王道

Canstar的数据显示主管Sally Tindall表示:“NAB彻底推翻了自己2025年降息的预测,把时间线直接推到了明年5月。这意味着9月降息的可能性几乎归零。

央行虽然不太看重月度数据,但这次的CPI数据很难被忽视,央行不会拿通胀风险开玩笑。”

她还提醒说:“这次预测的变化是一个警钟。如果你想在圣诞节前看到利率下调,可能得靠自己去争取。”

由于之前的降息已经点燃市场,当前的房市活动依旧火热,而高端物业市场尤其亮眼。就在今天,悉尼拍卖场传来大消息——一套物业以4510万澳元的震撼价格成交,创下了历史最高拍卖记录!

悉尼六卧庄园超要价$1500万成交

日前,一套位于 Rose Bay 的豪宅(名为The Knoll)在私人拍卖中以惊人的4510万澳元成交。

它坐落在 Kent Rd 19号,位置居高临下,可俯瞰 Royal Sydney 高尔夫球场,是一处罕见的六卧室“奖杯级”房产。这处已故业主的遗产住宅一开始就备受关注。

负责销售的 Richardson & Wrench Double Bay 的 Michael Dunn 和 James Dunn 表示,这类物业几乎没有可比案例,因此他们在上月为 Wentworth Courier 的“本周推荐豪宅”准备参考价格时遇到困难,当时给出的早期兴趣区间是 3000万至3500万澳元。

Dunn 对成交结果非常兴奋,他说:“我认为这可能是拍卖中售出的住宅物业纪录。”他补充说:“卖方对结果非常满意,这是一场竞争激烈的拍卖,好房子总是能吸引大量买家。”买方身份未被披露,只确认是一户本地家庭。

拍卖师 Jessie Davidson 共吸引了九位竞拍者,其中四位积极出价。竞价从 2900万澳元起跳,很快以每次 100万澳元的速度递增。据在场的消息人士透露,最初出价的是一位戴红色眼镜的女士,她也是主要的竞拍对手。

当 Davidson 把房子报出4000万澳元时,这位女士一度认为自己以 4500万澳元胜出,但另一对年约50多岁的夫妇以 4510万澳元的报价“截胡”成功。外界猜测这对夫妇可能是附近 Royal Sydney 高尔夫俱乐部的会员,因此想住在球场旁边,不过 Dunn 未确认这一点。

据 House of the Week 栏目记者 Kirsten Craze 报道,卖方是 Burns 家族,他们是蓝筹企业 Burns Philp 创始人 Sir James Burns 的后代。这处豪宅已由家族持有 60 年,在近百年的历史里仅有少数几位业主。

该庄园占地 2536平方米,面积大于该热门社区几乎所有非临水房产。Kent Rd 住宅由 Scott, Green & Scott 于 1935 年为 WA Freeman 设计,采用乔治复兴风格,颇有英国乡间庄园的气派。

Dunn 还曾为 Craze 的报道推测潜在买家群体:“这栋房子非常适合高尔夫爱好者,因为它正对着新近翻修的 Royal Sydney 高尔夫俱乐部,景色非常优美。”

The Knoll 庄园俯瞰隔壁著名的球道,拥有宽阔的草坪、成熟的花园,以及一座 15.2米长的泳池,展现了豪宅的非凡气势。

对于悉尼来说,价格纪录被刷新是常有的事,因为这里房价高昂,而今天发布的一份报告,更是让普通家庭瑟瑟发抖。

悉尼半数城区成“富人专属”,普通家庭望尘莫及

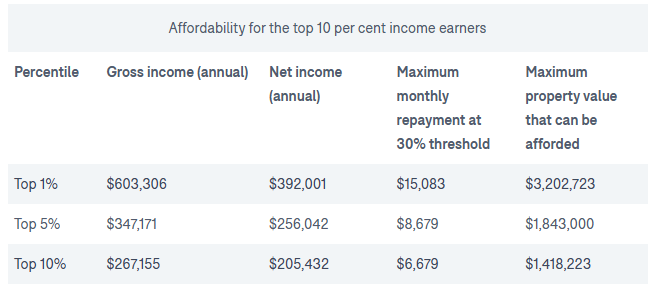

最新研究显示,悉尼超过一半的城区房价,已经让90%的澳洲家庭望而却步。

根据Finder的独家数据,悉尼大都市区677个城区中,只有收入排名前10%的家庭——年均收入约 26.7万澳元,才能买得起其中的375个。

而在悉尼东部、海边、以及距离市中心30分钟车程的热门地段,很多房子甚至只有澳洲收入前1%的家庭才有能力买下。这类家庭在澳洲大约有10万户。

澳洲收入前1%/5%/10%的家庭,其负担能力对比

靠近歌剧院,房价直接起飞

Finder消费者研究主管Graham Cooke直言:悉尼是全球最难负担的城市之一。

“基本上,你离悉尼歌剧院越近,房子就越买不起。”他说,“而且,住在这些地方的人不一定有钱,很多房子其实是富人买来出租的,租给那些买不起房的人。”

近年来,“租住理想地段、买在偏远地区”的租房投资族(rentvesting)越来越多,他们在想住的地方租房,同时在更便宜的地区买房,只为先上车。

即便是已经在悉尼有房的人,也因为印花税和房价不断上涨,很难换更好的房子。

“父母银行”帮忙,甚至祖父母都出手了

BresicWhitney总监兼CEOThomas McGlynn表示,像Double Bay、Bondi、Mosman、Randwick这样的热门区,很多年轻人只能靠父母甚至祖父母的经济支持才能买得起。

最新数据显示,全国“父母银行”的平均出资金额已经升至112,436澳元,比2023年的 108,463澳元还要高。

悉尼买房门槛之高,让买方代理Michelle May感叹:“以前房价中位数破100万澳元时我都觉得离谱,现在到了170万,你花这价钱也买不到什么好房子。”

根据Domain和Canstar的数据,想买下这套170万澳元的中位数房产,家庭年收入至少得有 30万澳元。

专家建议:先上车,再换房

McGlynn强调,买房应该看成一个旅程,不可能一步到位就买到梦想中的房子。

Domain首席经济学家Nicola Powell也建议,首次买房的人要学会妥协:“可以先买公寓,或者买那些没翻新的老房子,而不是一步到位买独栋大房。等财务状况改善,再升级。”

她还建议,考虑热门区的邻近街区,这样既能享受类似的生活方式,房价却会便宜不少,因为这些地区还没经历过彻底的改造。

McGlynn补充道:“如果没有父母的帮助,想在悉尼买到带后院的独栋房,可能需要更长的时间和更长期的规划。”

后花园有话说:这次CPI超预期上涨,叠加NAB突然推迟降息预期,无疑给澳洲房贷族泼了一盆冷水。过去两年,市场对降息的期待其实已经提前反映在楼市价格上,尤其是悉尼和墨尔本的高端物业,动辄数千万澳元的成交纪录层出不穷。如今通胀高企、降息前景不明,普通买家不仅在高房价面前望而却步,连现有房贷族的负担也可能长期维持高位。

更值得关注的是,悉尼半数城区已成“富人专属”,中产阶级被迫转向更远的城区甚至依赖“父母银行”,这种趋势若持续,或将进一步加剧社会财富分化。短期来看,楼市可能在降息预期反复与高房价压力之间形成拉锯,普通买家需调整心态,先上车、再升级或许才是务实之选。长期而言,若收入增长无法跟上房价涨幅,澳洲楼市的可负担性问题或将成为更深层次的社会挑战。