金融巨震:RBA加息“板上钉钉”!35%房贷族恐慌“逃亡”,Z世代成最焦虑“韭菜”?

后花园 1月22日 报道:

一场突如其来的通胀“回马枪”,彻底打破了澳洲房贷族对降息的幻想。在RBA的加息警报正式拉响前,市场已提前进入“恐慌模式”,数百万家庭正面临着自2024年以来最严峻的财务抉择:是继续承受浮动利率的未知风险,还是以锁定固定利率的方式,为自己的未来支出买一份“保险”?

第一章:通胀“回马枪”:RBA被逼上梁山

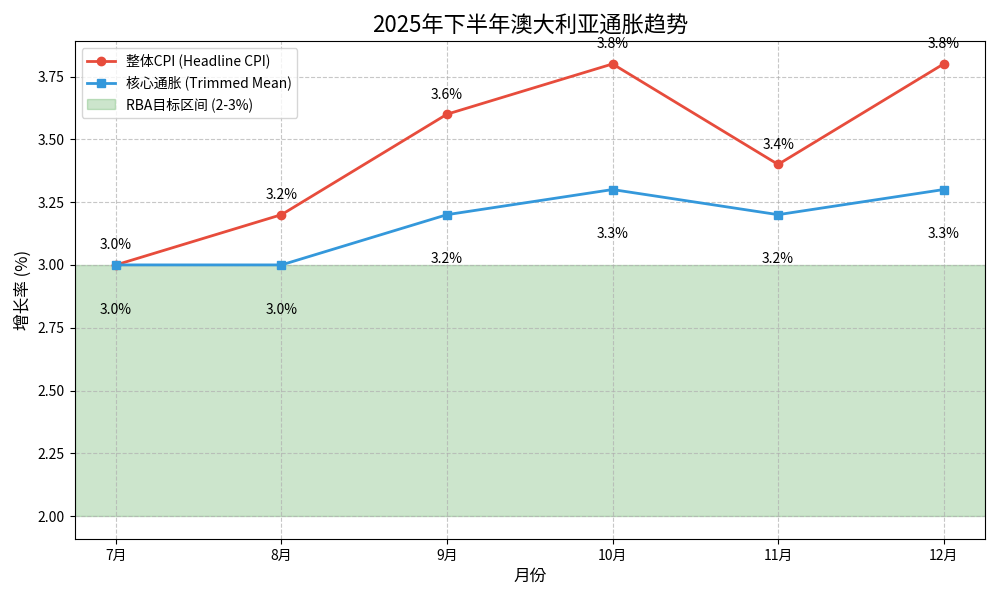

澳大利亚储备银行(RBA)的货币政策正面临前所未有的压力。最新的官方数据显示,截至2025年12月的12个月内,澳大利亚的消费者物价指数(CPI)同比上涨3.8%,不仅高于11月的3.4%,也超出了市场普遍预期的3.6%。

更令RBA感到棘手的是,被视为衡量潜在通胀趋势的关键指标——核心通胀率(Trimmed Mean),也从11月的3.2%上升至3.3%。目前,无论是整体CPI还是核心通胀率,都已牢牢地处于RBA 2%-3%的目标范围之外。

RBA目标区间失守

这一“超预期”的通胀数据,几乎锁定了RBA在下周(2月2日至3日)董事会议上的行动。经济学家普遍认为,面对“粘性”极强的核心通胀,RBA已别无选择,必须启动新一轮的紧缩周期,以避免通胀预期失控。

Canstar数据洞察总监Sally Tindall直言,RBA将不得不采取必要措施来控制通胀,因为这场战斗持续的时间比预期的要长。“这是高通胀的第四个年头,这将给RBA带来压力,”Tindall女士说,“他们知道他们必须完成这项工作。”

图一:2025年下半年澳大利亚通胀趋势

•数据来源: 澳大利亚统计局(ABS),经新闻整理。

•图表解读: 核心通胀(蓝色线)在RBA目标区间(绿色阴影)上方持续高位运行,且在12月再次抬头,显示出通胀的顽固性。

第二章:住房成本成“最大元凶”:房贷族吞下“苦果”

通胀的飙升并非偶然,其背后的结构性因素指向了澳大利亚经济的“痛点”——住房成本。

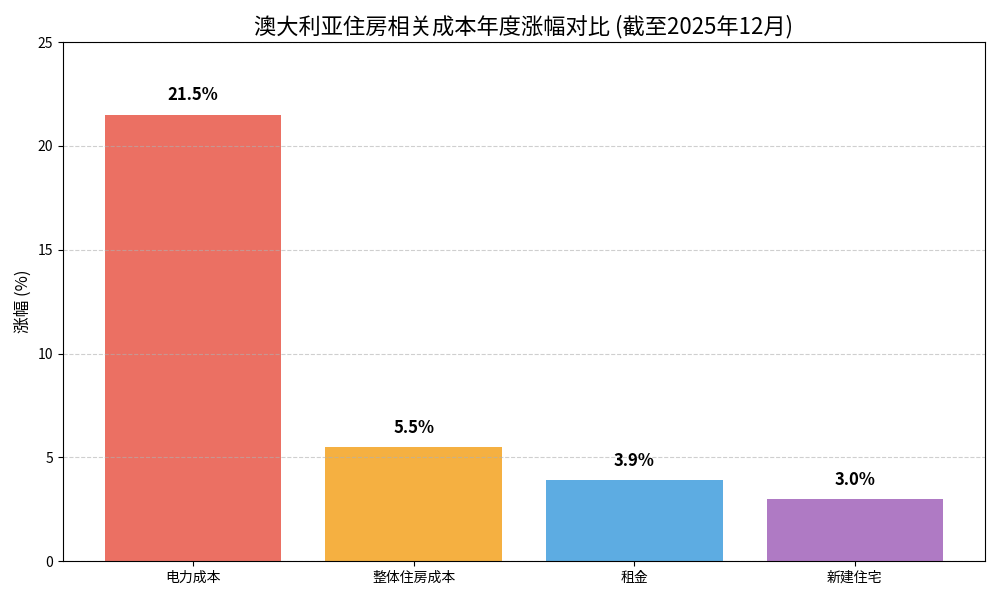

数据显示,在过去12个月中,住房成本同比上涨5.5%,是年度通胀的最大贡献者之一。这一数字的背后,是普通家庭难以承受的压力。住房通胀涵盖了租金、新建住宅成本以及电力等因素。

图二:澳大利亚住房相关成本年度涨幅对比

•数据来源: 澳大利亚统计局(ABS)CPI分项数据。

•图表解读: 电力成本以21.5%的惊人涨幅位居榜首,主要原因是各州政府的电力回扣逐渐耗尽。租金和新建住宅成本也保持在3%以上的高位,显示出住房市场的结构性通胀压力。

正如Canstar的Ms Tindall所说,这对借款人和租房者来说是“当头一棒”(kick in the guts),因为他们不得不承担大部分的压力。讽刺的是,RBA的加息并不能直接降低租金或建筑成本,反而会加重房贷族的还款负担,使他们成为结构性通胀的“替罪羊”。

第三章:恐慌性“逃亡”:35%房贷族涌向固定利率

面对RBA加息的巨大不确定性,澳大利亚房贷借款人正在经历一场“恐慌性抢贷潮”。Money.com.au的一项独家调查揭示了惊人的趋势:

•35%的借款人计划在2026年锁定固定利率,以保护自己免受RBA加息的冲击。

•56%的房主计划继续保持浮动利率,选择“骑行”不确定性。

•9%的借款人计划将贷款拆分为固定和浮动两部分,作为对冲。

利率焦虑蔓延

Money.com.au的房贷专家Alex Dore指出,在主要银行暗示进一步加息风险、且通胀持续高于RBA目标的情况下,房主们的“利率焦虑”(Rate Anxiety)正在蔓延。他表示,借款人现在选择确定性,而非等待利率触底。

“传统上,借款人会在利率处于谷底时涌向固定利率。但现在,人们选择锁定的另一个时刻是不确定性达到顶峰的时候,”Dore先生说。

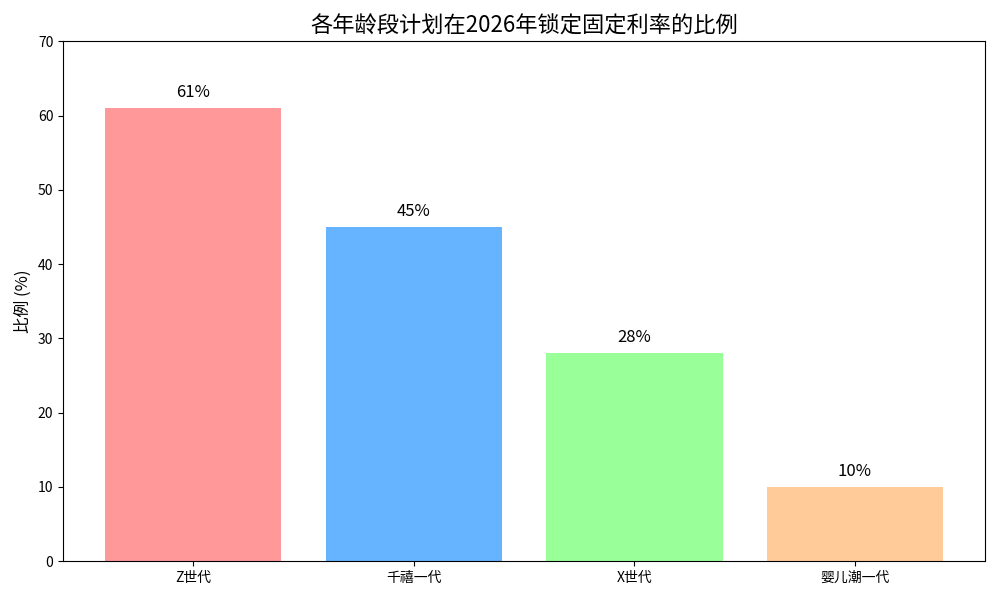

图三:各年龄段计划在2026年锁定固定利率的比例

•数据来源: Money.com.au对1000多名澳大利亚人进行的调查。

•图表解读: Z世代(61%)成为最有可能锁定固定利率的人群,其次是千禧一代(45%)。这反映了年轻一代在面对高房价和高利率双重压力下的财务脆弱性和焦虑感。

第四章:锁定利率能省多少钱?真金白银的算账

对于那些选择“逃亡”到固定利率的借款人来说,这笔“保险费”是值得的。Money.com.au通过数据测算发现,锁定利率在当前环境下具有显著的财务优势。

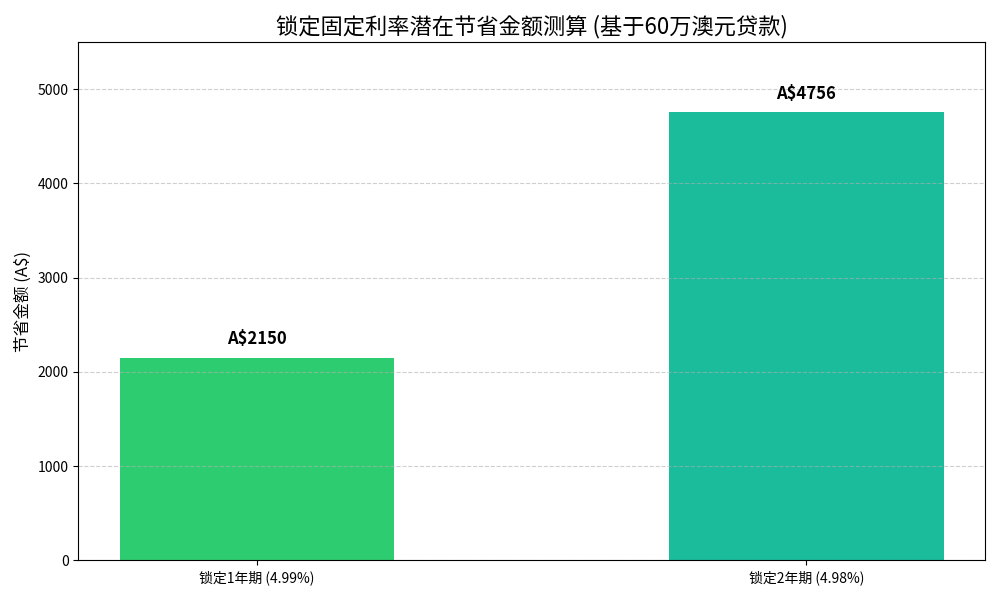

假设一名借款人拥有60万澳元的贷款,期限为25年:

•锁定1年期(4.99%):如果RBA在2月和5月分别加息,相比于目前最佳的浮动利率(5.08%),借款人每月可节省约179澳元,全年节省超过2150澳元。

•锁定2年期(4.98%):同样的条件下,第一年可节省2200澳元,第二年由于加息效应完全显现,节省金额将增至2556澳元。两年累计节省约4756澳元。

图四:锁定固定利率潜在节省金额测算

•数据来源: Money.com.au 贷款模型测算。

•图表解读: 锁定2年期固定利率带来的累计节省金额接近5000澳元,这对于面临生活成本危机的澳洲家庭来说是一笔巨大的开支缓解。

结语:一个充满不确定性的2026年开局

澳大利亚经济正以一种充满矛盾的方式开启2026年。通胀的顽固性使得RBA不得不采取行动,但这种行动的代价将由数百万房贷族和租房者承担。与此同时,房贷族对固定利率的“恐慌性”追逐,反映了市场对未来利率走向的悲观预期。在通胀、利率和住房成本的三重夹击下,普通家庭的财务韧性正面临严峻考验。

后花园有话说:政策的“失焦”与社会的“不公”

本周的金融新闻,最值得深思的不是RBA是否加息,而是货币政策的“失焦”。

当住房成本成为通胀的主要驱动力时,RBA的加息实际上是在用“抑制需求”的传统手段,来解决一个“供应短缺”的结构性问题。加息无法凭空变出更多的住房,也无法降低建筑成本,它只会让那些已经背负沉重房贷的家庭,以及被高租金压得喘不过气的租房者,承受更大的痛苦。

这种政策的“失焦”,导致了社会财富分配的“不公”。那些拥有房产、且能承受利率波动的老一代人,相对稳定;而那些急于“上车”的年轻一代(尤其是Z世代),却不得不以更高的成本、更少的确定性来换取一个立足之地。

如果政府不能在住房供应和能源成本等结构性问题上取得突破,那么RBA的每一次加息,都将是一次对普通家庭财务健康的“误伤”。我们期待RBA在下周的会议上,能给出更具前瞻性和针对性的政策指引,而不是简单地重复“加息”这一苦涩的药方。