房价疯狂、收入停滞:澳洲正在上演一场"住房绝望"的悲剧

后花园 12月24日 报道:

收入更高、工作更长,为什么澳洲年轻人反而更买不起房?这不是一个简单的经济问题,而是一场正在上演的代际财富危机。从1999年到2025年,悉尼的房贷压力从37.2%飙升至68.4%,意味着一个中等收入家庭需要花费收入的三分之二来偿还房贷。这一数据对比揭露了澳大利亚房地产市场的残酷真相。

一、"买房一直都很难"的迷思

在澳大利亚的各类社交媒体、烧烤聚会和议会辩论中,都能听到这样的论调:"买房一直都很难"。这种说法似乎具有普遍的真理性,能够跨越代际和地域的差异。然而,这个看似无懈可击的论点,正是掩盖真相的最好工具。

诚然,在过去的任何时代,筹集20%的首付并偿还贷款都是一项艰巨的挑战。但问题的关键在于:这种挑战的程度是否一直如此?尤其是在区域性市场中?为了回答这个问题,我们需要用冷硬的数据来量化过去26年来购房难度的变化。这不是一个简单的比较,而是一个关乎代际公平和社会稳定的深刻问题。

二、1999年:广泛可负担住房的时代

1999年标志着20世纪的结束,但对澳大利亚人来说,它代表着更重要的意义——这是一个"广泛可负担住房"时代的终结。根据研究公司PropTrack的深入分析,在那个时期,澳大利亚的房地产市场呈现出明显不同的特征。

在1999年,一个中等收入家庭能够负担得起全国57%的房屋,并且只需用其总收入的30%来偿还抵押贷款(假设拥有20%的首付和足够的交易成本资金)。这意味着,在当时,大多数澳大利亚工薪族都有机会进入房地产市场。即便是收入处于第30百分位的家庭(即收入低于70%的家庭),也能负担得起全国24%的房屋。这一数据反映了当时房地产市场的相对健康状态。

表1:1999年澳大利亚住房负担能力概览

三、2025年:可负担性的急剧恶化

时光快进到2025年,澳大利亚的房地产市场已经发生了翻天覆地的变化。一个中等收入家庭现在只能负担得起全国15%的房屋——相比1999年的57%,下降了73%。更令人担忧的是,收入处于第30百分位的家庭,如今只能负担得起区区3%的房屋,相比1999年的24%,下降了87.5%。这不仅仅是数字的变化,而是对整个社会阶层流动性的根本性破坏。

这一变化的背后是什么?是房价的飙升。尽管澳大利亚家庭的平均收入在过去26年中有所增长,但房价的增速远远超过了收入增长。这导致了一个悖论:人们赚得更多,却买不起房。

表2:1999年vs 2025年住房负担能力对比

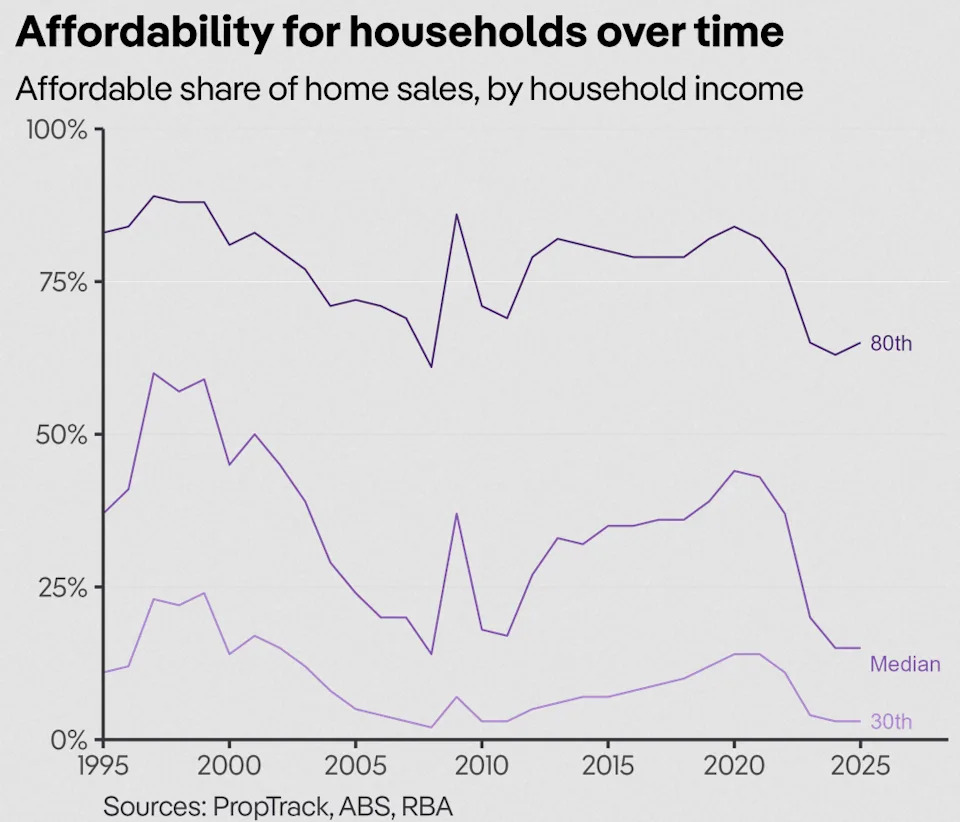

【关键数据可视化】

下图展示了1995年至2025年澳大利亚不同收入水平家庭的住房负担能力变化趋势。图表清晰显示,过去30年间,所有收入水平的家庭可负担房屋比例都呈现下降趋势,其中中等收入家庭(Median)和低收入家庭(30th)的下降幅度最为显著。

1995-2025年住房负担能力趋势

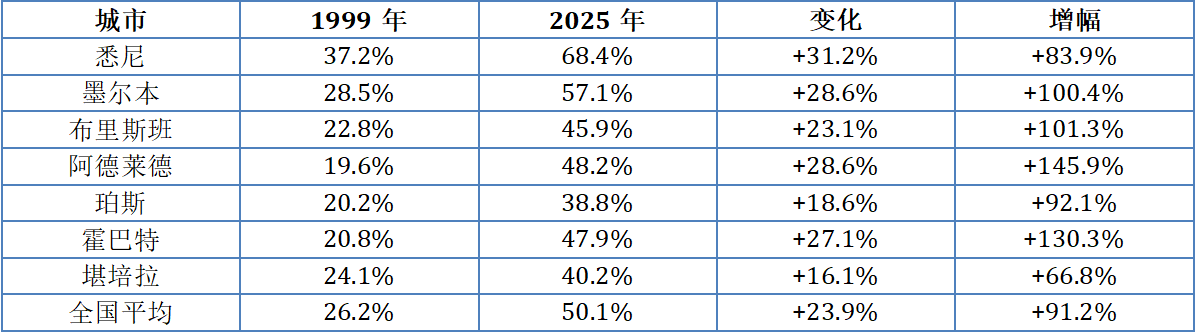

四、城市分化:悉尼的危机与地区的希望

不同城市的住房负担能力变化并不均匀。在这个分析中,我们假设每个家庭拥有20%的首付、足够的交易成本资金,并按照现行抵押贷款利率计算。同时,假设家庭收入为当地全职收入中位数的1.25倍。在这些条件下,各城市的情况差异巨大。

在1999年,悉尼的抵押贷款负担最高,达到37.2%,这已经接近金融专家认为的可持续上限(通常为30%)。而阿德莱德和珀斯则相对较低,分别为19.6%和20.2%。然而,到了2025年,情况变得更加严峻。悉尼的抵押贷款负担飙升至68.4%,增幅高达31.2个百分点,这意味着一个中等收入家庭需要花费其收入的三分之二来偿还中位价房屋的贷款。

表3:澳大利亚主要城市抵押贷款负担对比(占家庭收入百分比)

五、代际财富鸿沟的深层根源

"买房一直都很难"这一论调,在冷硬的数据面前显得苍白无力。这种说法更像是一种试图掩盖代际不平等的托词。对于今天的年轻人来说,拥有一个家的梦想,确实比他们的父辈要艰难得多——尽管他们的收入更高,工作时间更长。这反映了一个更深层的问题:房地产市场的结构性失衡和社会财富分配的不均。

房价与收入的增速失衡是核心问题。在过去26年中,澳大利亚房价的增速远远超过了工资增速。这导致了房价收入比的急剧上升。在1999年,这一比例相对合理;但到了2025年,许多地区的房价收入比已经达到了不可持续的水平。这不仅影响了首次购房者,也对整个经济体系造成了压力。

更令人担忧的是,低收入家庭的处境更加困难。他们的购房能力下降幅度(87.5%)远大于高收入家庭(55.1%)。这意味着,房地产市场正在加剧社会的不平等。那些原本就处于经济劣势的家庭,现在更加无法进入房地产市场,从而失去了通过房产升值实现财富积累的机会。

六、结论与政策启示

这一数据对比不仅揭示了住房负担能力的急剧恶化,更深刻反映了澳大利亚社会面临的代际财富分化危机。如何在确保经济增长的同时,解决住房可负担性问题,已成为澳大利亚政策制定者面临的紧迫课题。

首先,需要增加可负担住房的供应。通过放宽规划限制、鼓励多户住宅开发等措施,可以增加中低价位房屋的供应。其次,需要考虑税收政策的调整,以抑制投资性购房的过度炒作。第三,应该加强对首次购房者的支持政策,如首次购房补助、税收优惠等。最后,需要考虑利率政策与房价的平衡,以防止房地产市场的过度膨胀。

澳大利亚正处于一个关键的十字路口。如果不采取有力措施解决住房可负担性问题,未来的代际冲突和社会分裂可能会加剧。房地产市场不应该成为财富积累的工具,而应该是每个家庭实现安居梦想的途径。