4% 定存挑战房产收益!房东日子不好过:租金不涨、贷款翻倍、存款更香

后花园3月23日报道

近期的涨幅堪称“壮观”,对于储户,这无疑是利好,但如果是借款人,这简直是场噩梦。

利率上行的背后有着根本性原因。战争以及随之而来的风险溢价是显而易见的近期诱因。但更深层的原因在于,投资者意识到特朗普政府的治理失误对他们而言比最初预想的更具毒性。

这些投资者是谁?实际上,他们是掌控着养老金和退休基金的基金经理。这是一个庞大的全球群体,掌握着约 75 万亿美元的金融资产。当这些受托人和经理对美国政府的财政监督失去信心时,即便是一个微小的转向也会对金融市场产生巨大影响。而且这种转向不一定始于美国,非美国部分的基金规模达 25 万亿美元,足以产生全球影响力。

核心点在于,新西兰无法逃避其影响。掉期市场需要买卖双方,利率上升要么是因为基准风险溢价上升,要么是因为交易供应方失去了参与意愿。

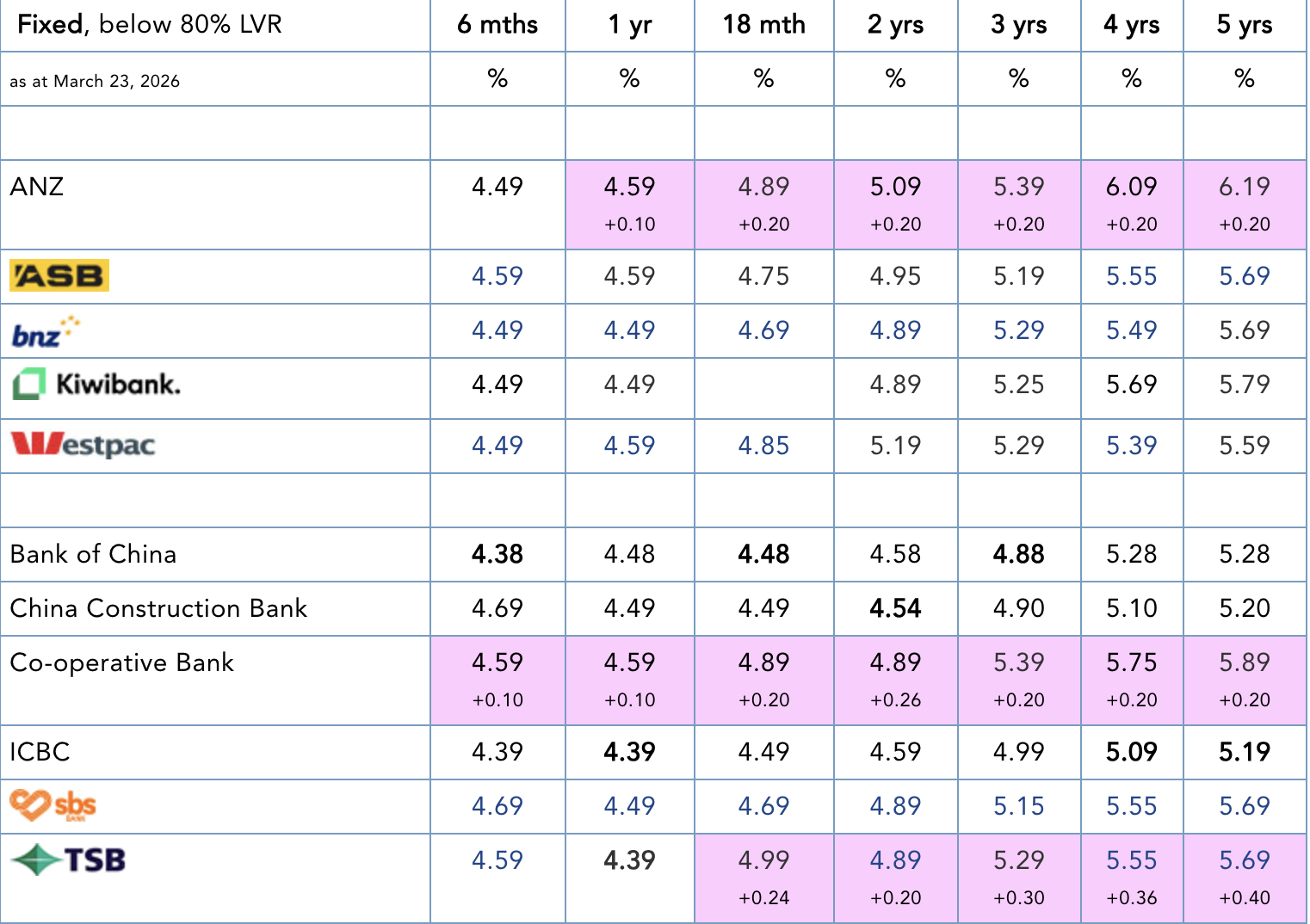

市场错位:房贷利率补涨在即

与一年前相比,官方现金利率(OCR)可能下调了 150 个基点(bps),但本周伊始,一年期掉期利率仅比去年同期低 40 个基点,而两年期和三年期的掉期利率已基本回升至去年的水平。

然而,目前一年期固定房贷利率平均仍比去年低 80 个基点,尽管两年期和三年期的固定房贷利率已与去年持平。这揭示了两件事:第一,当前的一年期固定利率很可能很快迎来一轮额外的上涨推力;第二,两年期和三年期利率从现在起将随掉期利率同步波动。

这很大程度上取决于交易对手的参与度。这可能会演变成一个供应问题。届时,关于固定利率的所有预测都将失效,借款人可能不得不转向更短的期限,甚至接受浮动利率。这种情况以前发生过。但无论发生什么,借款人的高利率时代已经开启。除非监管机构重演大流行时期的做法,通过纳税人买单的方式向金融市场注入廉价资金。至于这种可能性有多大,请自行判断。

名词解释: 掉期利率是指在利率掉期协议中,用以交换浮动利率的固定利率。金融机构利用它来管理风险,将浮动利率贷款转为固定利率,它反映了市场对未来利率的预期。

银行动态与投资转向

本周伊始,合作银行(Co-operative Bank)和 TSB 银行均上调了挂牌利率。合作银行在调高贷款利率的同时也上调了定期存款(TD)利率,但 TSB 并未同步上调存款利率。

除了大流行后的恢复期,自 2014 年上半年以来,还从未经历过如此持续的固定利率上涨期。需要注意的是,4% 以上的定期存款利率正对住宅投资的净收益率产生挑战,甚至在许多情况下挑战了毛收益率。房产投资者正遭受两头夹击:租金走低、贷款成本上升,同时还面临着无需劳作就能获得更好收益的替代方案。