买家并未撤退!REINZ:3月房市交出“硬核”成绩单,多地杀回巅峰

后花园4月16日报道

尽管面临伊朗冲突爆发及汽油价格大幅上涨的冲击,新西兰住房市场在整个3月仍表现出极强的韧性,买家交易依然活跃。

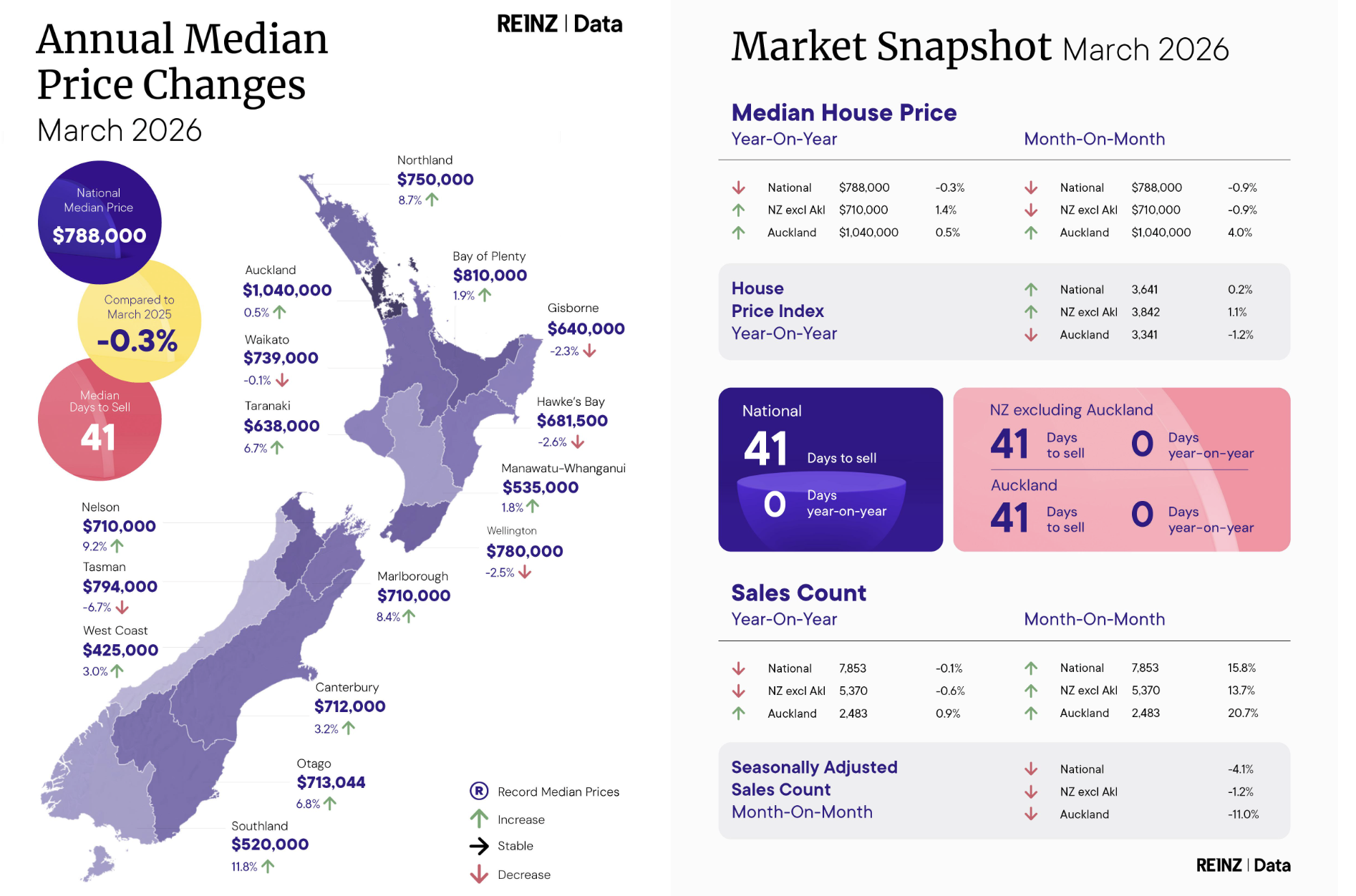

新西兰房地产协会(REINZ)今日发布的3月报告显示,成交量同比基本持平,价格保持总体稳定。这一结果表明,市场正在消化全球性冲击,而非从中撤退。

3月份记录的所有交易都发生在冲突爆发后。期间,燃油价格飙升至每升 3.30纽币以上,消费者信心大幅下滑。尽管如此,全国大部分地区的买家依然保持活跃。

REINZ 首席执行官 Lizzy Ryley 表示:“3月的数据显示住房市场正‘稳住阵脚’。尽管燃油成本上升且全球局势不明朗,买家并未离场,但他们变得更加谨慎,决策周期也在拉长。”

“这种谨慎情绪体现在数字中。成交量为 7853 套,同比基本持平。虽然价格保持稳定,但经季节性调整后的数据反映出活动略有回落。这表明买家仍在场,但由于生活成本压力,他们的行为变得更加审慎。”

价格与地区差异

从全国范围来看,数据显示市场处于稳定状态,但各地区表现不一。全国中位价同比微降 0.3% 至 78.8万纽币。若排除奥克兰,中位价则上涨 1.4% 至 71万纽币,凸显了部分地区的持续强势。

虽然表面数字平稳,但经季节性调整后的数据表明,与2月相比,潜在需求略有软化,这与买家环境趋于谨慎是一致的。

全国表现继续呈现地区化差异。16个地区中有 11 个录得中位价同比上涨,其中领跑的地区包括:南地大区(+11.8%)、尼尔森(+9.2%) 和 北地大区(+8.7%);而惠灵顿和东海岸部分地区的结果则较为疲软。

销售周期与供应情况

3月的销售周期保持稳定,全国物业成交中位天数为 41 天,与去年同期持平,但比 2 月快了 15 天。排除奥克兰后,中位天数同样为 41 天(环比减少 14 天),这反映了市场回归正常的季节性节奏,而非潜在需求的根本性转变。

供应水平变化不大。新上市房源同比增长 0.2% 至 12,055 套。排除奥克兰后,新房源为 5513 套,同比无变化。全国库存总量同比温和增长 2.1% 至 37,638 套。这再次印证,尽管近期全球局势动荡,但进入市场的卖家并未显著增加。

拍卖与房价指数 (HPI)

拍卖在部分地区(特别是奥克兰、丰盛湾和坎特伯雷)继续发挥关键作用。全国共有 1266 套物业通过拍卖成交,占总成交量的 16.1%。在奥克兰,近三分之一(29.6%)的物业通过拍卖成交,而全国其他地区这一比例为 9.9%。

房价指数(HPI)能更准确地衡量底层价值趋势。该指数本月微降至 3,641点,仍比峰值低 14.9%。然而,各地区表现继续分化。奥塔哥大区的 HPI 创下 4318 点的历史新高(同比上涨 3.6%),而 坎特伯雷仅比其历史峰值低 0.03%。这突显了南岛市场的强劲势头,南岛已基本从 2022-23 年的低迷中恢复,而全国其他地区仍在缓慢重建中。

未来展望

“储备银行将官方现金利率(OCR)维持在 2.25%,为市场提供了一定程度的稳定性,但前方仍有不确定性。虽然数据尚未显示全球事件带来的重大影响,但全国各地的经纪人报告称,买家在3月底变得更加谨慎,”Lizzy Ryley 表示。

“现在的焦点转向接下来的走向。任何有关停火的早期迹象都被再度紧张的局势所掩盖,这让新西兰家庭对燃油成本以及未来几个月信心能否重建感到不确定。”

奥克兰房市表现

奥克兰3月中位价同比上涨0.5%,来到104万纽币,相比2月则大涨了4%。不过,房价指数HPI则同比下跌了1.2%。

奥克兰3月销量2483套,同比上涨0.9%,环比上涨20.7%。然而,经季节性修订后,环比则是下跌了11%。