代际财富分化加剧:澳洲住房负担能力26年间急剧恶化的真相

作者: Linda Hu

摘要澳大利亚社会中流传的"买房一直都很难"的说法 ,在最新数据面前显得苍白无力。研究显示,与26年前相比,如今的澳大利亚家庭,即便是收入更高、工作时间更长,其购房能力也已"显著恶化",揭示了代际之间日益扩大的财富鸿沟。

后花园12月24日报道:

在澳大利亚,关于住房负担能力的争论常常引发代际间的对立,一种普遍的说法是"买房一直都很难"。然而,最新数据分析揭示了一个残酷的现实:今天的购房挑战与过去相比已不可同日而语。26年前,一个中等收入家庭尚能负担全国57%的房产,而如今这一比例已骤降至15%,凸显了住房可负担性的急剧恶化。

AGENT SHOWCASE LISTINGS

这场关于住房负担能力的辩论,常常因通货膨胀和房地产市场的演变而难以找到一个共同的比较基准。但通过对过去26年数据的梳理,我们可以量化这一挑战的变化。

1999年:一个时代的终结

1999年,不仅是20世纪的结束,更标志着澳大利亚基础广泛的、可负担住房时代的终结。根据研究公司PropTrack的分析,在那个时候,一个中等收入家庭能够负担得起全国57%的房屋,并用其总收入的30%来偿还抵押贷款(假设有20%的首付)。即便是收入处于第30百分位(即收入低于70%家庭)的家庭,也能负担得起全国24%的房屋。

今天:急剧恶化的现实

快进到今天,一个中等收入家庭只能负担得起全国15%的房屋,而收入处于第30百分位的家庭,更是只能负担得起区区3%的房屋。

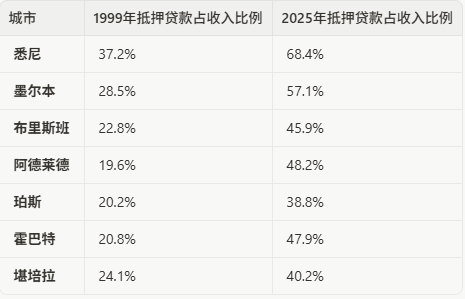

各首府城市对比:悉尼负担最重

为了更直观地比较,我们假设一个家庭的收入是当地全职收入中位数的1.25倍,并拥有20%的首付。在1999年,悉尼的抵押贷款负担最重,一个中等收入家庭需要用其收入的37.2%来偿还中位价房屋的贷款。而在阿德莱德和珀斯,这一比例分别仅为19.6%和20.2%。

结论

数据显示,尽管澳大利亚家庭的收入更高,工作时间更长,但他们在住房负担能力方面却比1999年时"显著恶化"。"买房一直都很难"的说法,在这些冰冷的数据面前,更像是一种试图掩盖代际不平等的托词。对于今天的年轻人来说,拥有一个家的梦想,确实比他们的父辈要艰难得多。

网站声明原创声明:

本文系文章顶部作者原创采写,未获书面授权严禁转载! 在获授权前提下,转载必须在醒目位置注明本文出处和具体网页链接。对未注明而擅自转载者,将保留追究法律责任的权利。

评论规范:

1. 所有评论均以读者个人身份发表,并不代表后花园立场。

2. 不得使用任何肮脏和亵渎的措辞。

3. 不得进行人身攻击,不得公开或泄露他人隐私。

4. 不得发布侮辱或歧视任何种族、国籍、性别、地域、年龄、职业等方面的言论。

5. 不得在读者评论区散发广告讯息,不得大量转抄其他媒体的文章。

6. 不得煽动仇恨、暴力、歧视。

7. 不得以任何隐晦方式发布上述不当言论,包括但不限于使用字母、数字、代号、谐音、链接跳转等。

8. 后花园保留对违反上述规范的留言行为进一步处理的权力。

评论