警报拉响!澳洲房贷逾期率将超疫情峰值,数千家庭面临强制销售风险

作者: Debbie

摘要根据穆迪评级(Moody's Ratings)的最新报告,澳大利亚房贷逾期还款的情况即将超过疫情高峰期,这导致数千家庭面临强制销售的风险。

后花园2024年9月18日援引realestate网站报道:

根据穆迪评级(Moody's Ratings)的最新报告,澳大利亚房贷逾期还款的情况即将超过疫情高峰期,这导致数千家庭面临强制销售的风险。

AGENT SHOWCASE LISTINGS

报告指出,高利率和持续的通胀正在给家庭财务带来压力。特别是自雇人士、低收入家庭以及高贷款价值比(LVR)的借款人,他们的风险最为严重。

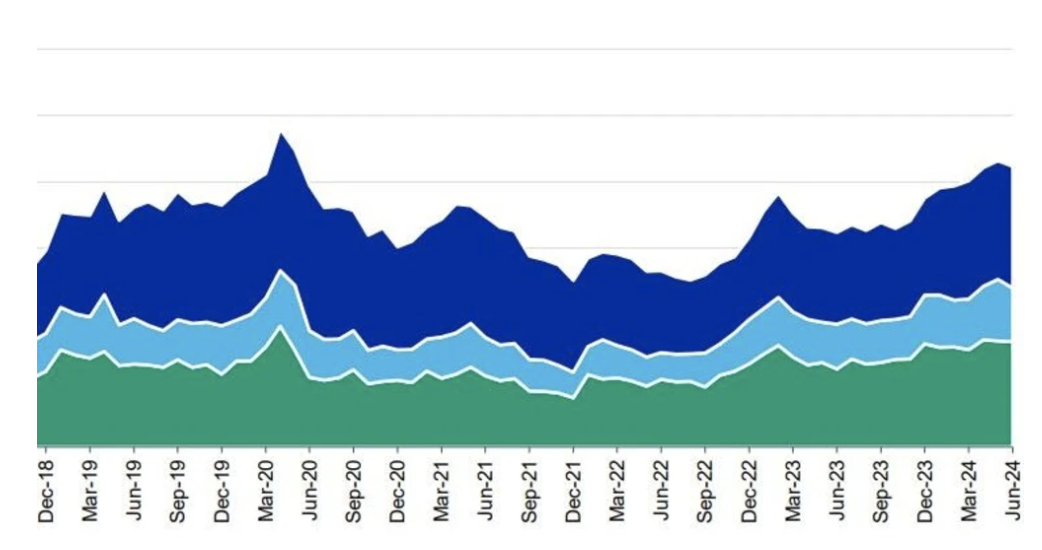

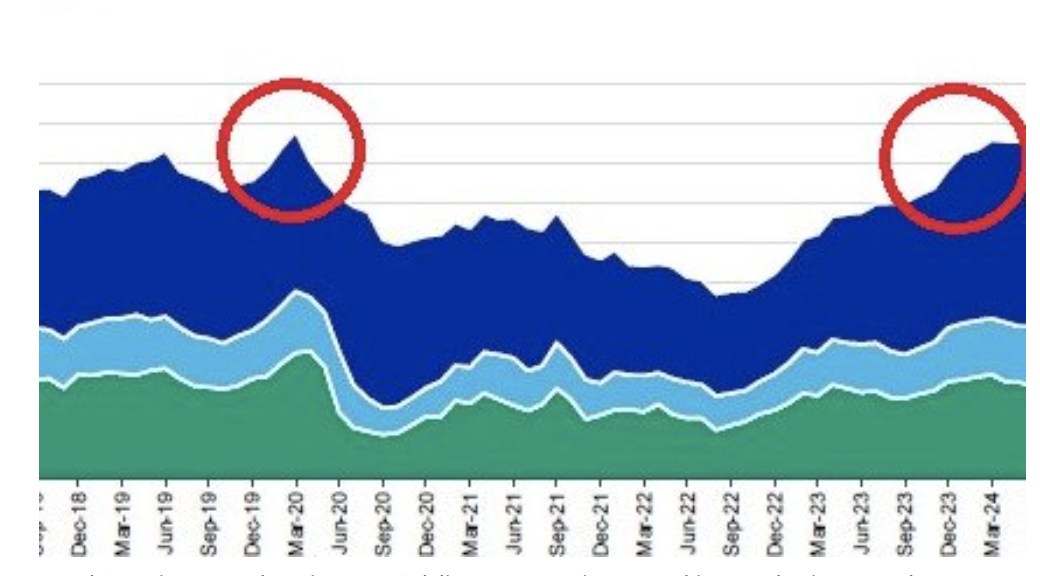

与2020年的峰值相比,标准和近标准RMBS违约率。

该机构发现,由非标准(nonconforming)和近标准(near-prime)房贷支持的住宅抵押贷款支持证券(RMBS)的违约率从今年第一季度的4.01%上升至第二季度的4.23%。相比之下,优质房贷至少逾期30天的比例仅从3月的1.72%微增至6月的1.73%。

报告解释道:“在利率和通胀均处于高位的环境中,非标准及近标准RMBS的违约率上升幅度超过优质RMBS,因为这些贷款组合中包含了更大比例的财务脆弱借款人。”

尽管如此,穆迪评级警告称,优质房贷的违约率现在也几乎接近疫情时期的峰值。

穆迪评级表示,优质RMBS违约率正接近疫情时期峰值。

对于大银行而言,2023年6月的房贷违约率为1.65%,而到了2024年6月则上升至2.25%。地区性银行的数据也从2023年6月的1.11%上升至2024年6月的1.57%。

穆迪评级表示,过去两年来,违约率一直在历史低点的基础上稳步上升,现在已回升至长期平均水平。

报告警告:“我们预计,高利率和生活成本压力将在今年剩余时间内继续对家庭产生影响,推动房贷违约率上升。”

尽管在截至7月的一年里,澳大利亚通胀率从截至6月的12个月里的3.8%降至3.5%,但仍高于澳大利亚央行(RBA)设定的2%至3%的目标区间,因此今年利率仍将处于高位。

(责编:Debbie)

网站声明原创声明:

本文系文章顶部作者原创采写,未获书面授权严禁转载! 在获授权前提下,转载必须在醒目位置注明本文出处和具体网页链接。对未注明而擅自转载者,将保留追究法律责任的权利。

评论规范:

1. 所有评论均以读者个人身份发表,并不代表后花园立场。

2. 不得使用任何肮脏和亵渎的措辞。

3. 不得进行人身攻击,不得公开或泄露他人隐私。

4. 不得发布侮辱或歧视任何种族、国籍、性别、地域、年龄、职业等方面的言论。

5. 不得在读者评论区散发广告讯息,不得大量转抄其他媒体的文章。

6. 不得煽动仇恨、暴力、歧视。

7. 不得以任何隐晦方式发布上述不当言论,包括但不限于使用字母、数字、代号、谐音、链接跳转等。

8. 后花园保留对违反上述规范的留言行为进一步处理的权力。

评论