年薪$30万,也买不起房?澳洲房市曝光一组新数据,太扎心了……

后花园2025年7月4日援引domain网站报道:对于买房人来说,今天公布的一份数据又扎心了。

根据这份数据,即使你的年薪高达30万澳元,也可能会被16%的首付城市热门城区“挡在房门之外”——因为过去这些年,澳洲房价早已一路飞涨。

更扎心的是:哪怕你和伴侣都年薪30万澳元,属于双薪家庭,仍有29个城区的房价高不可攀。

这份“让人心痛的数据”揭示了一个现实:即便是高收入者,在当下的房地产市场中,买房也不容易。

而对于普通收入的工薪族来说,处境则更加艰难。

年薪$10万,只能看5%的房子?

根据金融平台Canstar的数据,市场研究机构Cotality对六位数年薪人群的贷款能力进行了建模,并考虑了近期央行的两次降息。

哪怕利率下调已经让年薪10万澳元的购房者多出了2.1万澳元的贷款额度,即使手握20%的首付,他们最多也只能在拍卖会上出价到62.5万澳元左右。

这比去年稍好,但依旧不够。

以此预算,他们在澳洲首府城市范围内,能负担得起的城区,仅占全部的5%。而在悉尼?连一个可选的城区都没有。

年薪$30万,竟也买不起这些区?

根据模型:

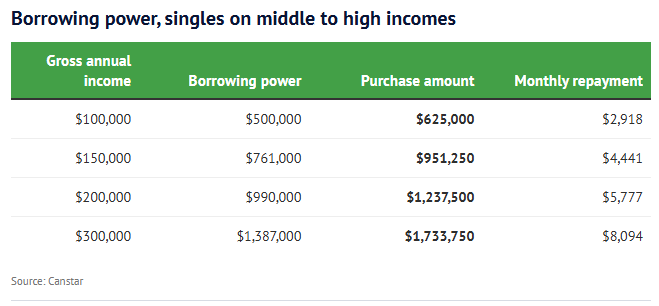

单身,年薪30万澳元,可买总价173.3万澳元的房产,能考虑悉尼的Arncliffe、布里斯班的Camp Hill、墨尔本的Narre Warren North;但悉尼的Penshurst、Norwest,或墨尔本的Essendon、Ormond,这一收入水平依然负担不起。

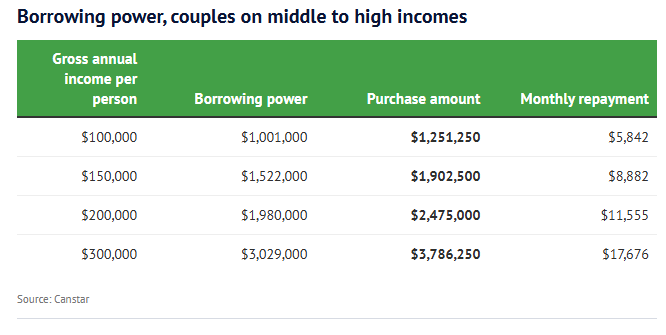

如果是情侣档,双方各赚30万澳元,总收入60万澳元,那预算就能拉到378.6万澳元,几乎能买遍全国99%的房产市场。

夫妻或情侣的借贷能力(从中等收入到高等收入)

但哪怕这样,仍有29个超高端城区“不为他们所拥有”,比如悉尼的Waverley、Lindfield、Killara、Strathfield、Coogee、Bondi、Greenwich、Bronte以及BellevueHill 等。

Cotality的首席研究员ElizaOwen点出:“现实中,很多富裕家庭是靠继承或售出旧房获得更高首付,才能突破贷款限制,否则连他们也进不了这些高端市场。”

单身购房者,被狠狠“卡”住了?

Owen 表示,这份数据赤裸裸展现了单身购房者的困境。

例如:

单身年薪20万澳元,最多买下总价123.7万澳元的房子,勉强能考虑悉尼的Newport、墨尔本的Abbotsford、布里斯班的Kelvin Grove;

年薪15万澳元的单身购房者,预算为95.1万澳元,可以选择墨尔本的Altona North、Taylors Lakes,布里斯班的Murrumba Downs、Pallara,或悉尼的Raby、Glenfield 等地。

单身人士的借贷能力(从中等收入到高等收入)

在15万澳元年薪水平下,全国仅42%的城市城区可入手,其中悉尼仅有83个,墨尔本171个,布里斯班151个。

而如果是双薪家庭,两人各挣15万澳元,那他们就能拿下87%的首府城市房市,悉尼一个城市就有380个城区可供挑选。

“单身和双薪家庭在购房选择上的差距,简直是天壤之别。”

Owen坦言,政府和金融机构需要做出回应,比如推出更灵活的购房贷款制度,让非情侣关系的人也能共同申请贷款、买房。

她举例说,政府的共享产权计划(Shared Home Equity Scheme)就是一个方向,让单身购房者可以与政府合作进场,无需“配对”也能有房可买。

降息虽好,但依旧买不起理想家园?

Canstar的数据总监Sally Tindall表示,利率下调确实缓解了一部分贷款压力,但房市的现实并未改变。

“你可能会以为,一对年薪六位数的情侣可以随便挑一个梦想家园,但这已经不再是理所当然了。”

她指出,过去几年央行连续13次加息,严重压缩了购房者的贷款额度。而今年两次降息才刚刚开始缓解局势。

市场普遍预期:下周二,澳洲央行可能再次宣布降息,这将继续提升贷款能力。

即使高薪,也可能低估了自己的贷款天花板

贷款中介机构It’s Simple Finance的创始人Joseph Daoud表示,很多高薪者对自己的贷款上限感到意外。

“你赚得多没错,但你的HECS债务、消费习惯、抚养子女人数、车贷、职业稳定性……这些都会拉低你的贷款能力。”

他指出,年薪10万澳元的购房者,在两次降息后,大约可以多借2.1万澳元,但仍需面对贷款政策和生活成本的双重压力。

“这是一小步的进展,但对想入市的人来说,是一个必要的方向。”

今天这份报告给了我们一个重要提醒:收入不是唯一的门票,房市规则正悄悄改变。

不管你是年薪百万的高收入者,还是努力攒首付的普通工薪族,未来买房的关键,不只在于“赚多少”,更在于你如何规划、如何应对新政策和市场节奏。

(责编:Gloria)