多个华人区在列!夫妻年入$60万也买不起!这些高端城区让人”望房兴叹“...

后花园2024年12月13日援引realestate网站报道:

在房价高企和利率飙升的双重打击下,即使是高收入人群也买不起房,这一困境在澳大利亚的主要城市表现尤为明显。

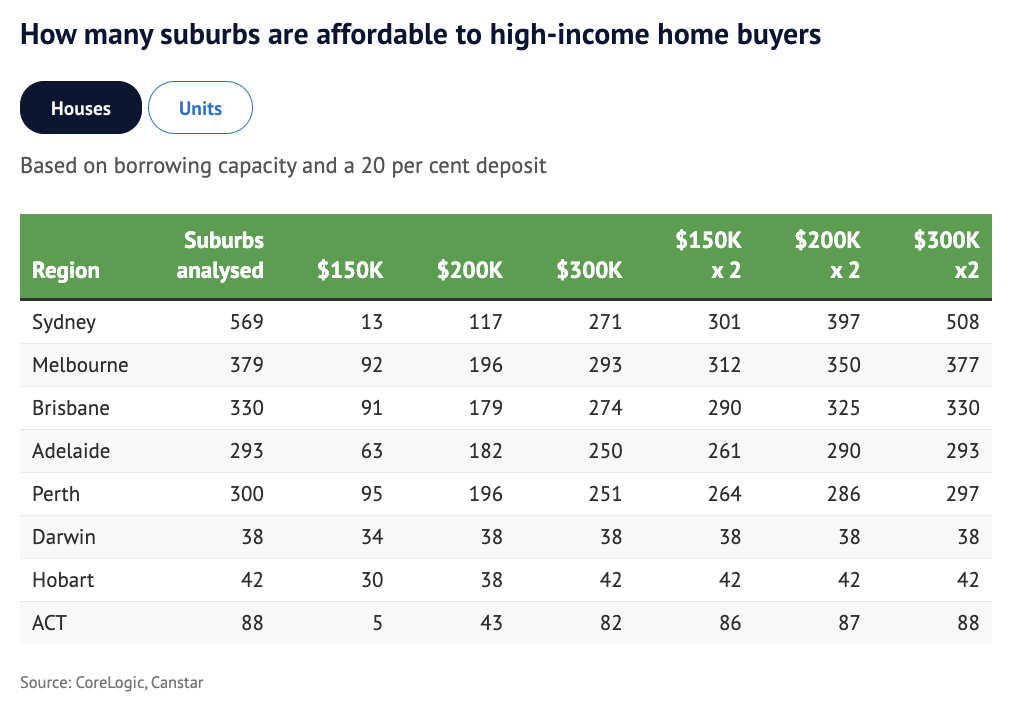

根据CoreLogic的最新数据,年薪15万澳元的单身购房者仅能负担悉尼2.3%城区的住宅,在墨尔本仅能负担24.3%的城区,布里斯班为27.6%,珀斯则为31.7%。即使是两人收入均为15万澳元的家庭,其购房范围也仅能覆盖悉尼一半的城区,而在墨尔本这一比例接近80%。

高收入买家可以负担多少城区

对于那些双薪家庭(每人年收入高达30万澳元),即便他们收入远超普通家庭,仍然无法负担墨尔本和珀斯部分高端社区的典型房产,而在悉尼至少有60个城区的房价依然高不可攀。

澳大利亚储备银行本周再次将现金利率维持在4.35%的高位,这显著限制了买家的借款能力。然而,房价却未随借款能力的下降而出现明显回调。这使得不少高收入者的购房梦想面临现实压力。

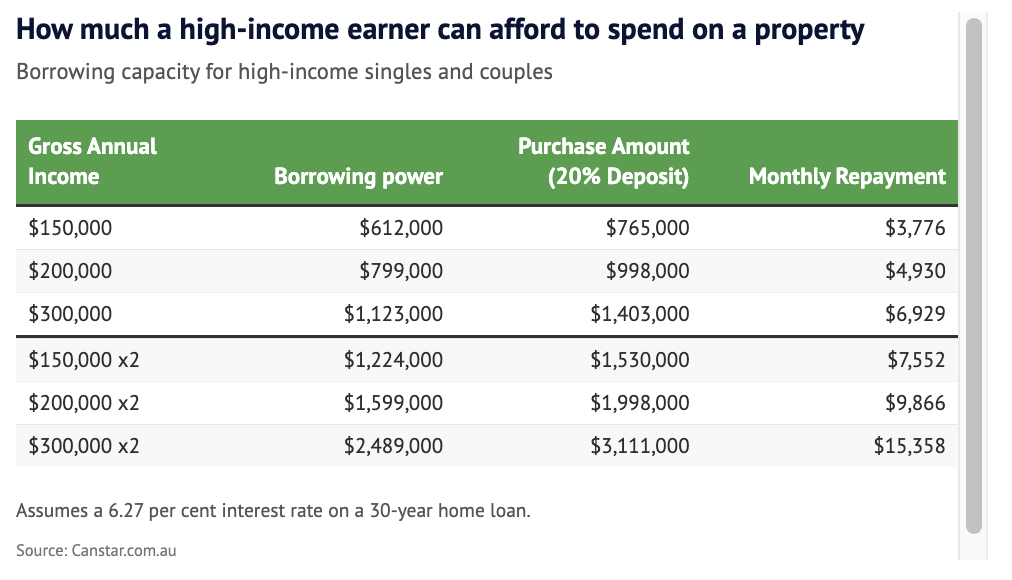

以年收入15万澳元的单身购房者为例,根据Canstar的计算,其最高可借款金额为61.2万澳元,假设已存下20%的首付款(约15.3万澳元),其总预算仅为76.5万澳元。

相较之下,夫妻双方均年薪15万澳元的家庭则可支付最高153万澳元,而每人年薪30万澳元的夫妻最多可支付311.1万澳元。

高收入单身和夫妇买家的房产负担能力(假设利率6.27%,贷款30年)

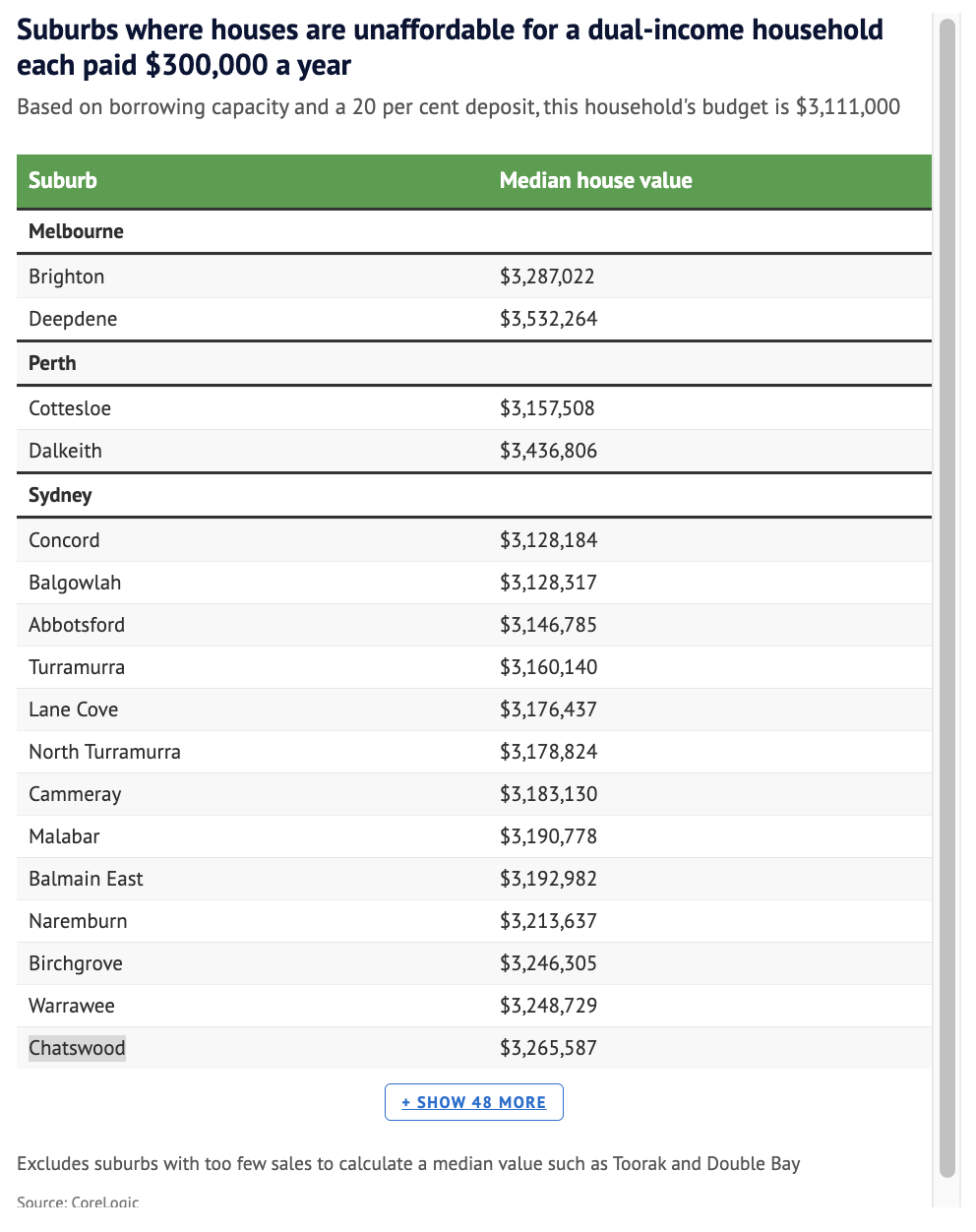

然而,在墨尔本Brighton、Deepdene等高端社区,这一预算仍不足以购买典型独立住宅。而在顶级富人区Toorak,由于缺乏足够的成交记录,无法计算其中位价。

在悉尼,总年收入达到60万澳元的夫妇也无法负担Turramurra、Cammeray、Lane Cove、Concord、Balmain East、Abbotsford、Malabar、Coogee或Clovelly等区的独栋屋。如果他们选择公寓,那么另当别论。

此外,合计年收入60万澳元的高收入夫妇也会被Chatswood、East Lindfield、East Killara以及Killara这四个华人区的独栋屋价格拒之门外。

每人年入30万澳元的夫妇也无法负担的城区(根据借贷能力和20%首付,这类家庭的预算为预算为311.1万澳元)

实际上,许多高收入者都会得到家人的资助,或通过出售现有房产来换购。但这项研究揭示了一个普通背景的打工族所面临的困境:即使拿到了高薪,仅靠工资收入也很难买房。

CoreLogic澳大利亚研究主管Eliza Owen表示:“即使是年收入15万澳元的高薪阶层,能进入的市场比例依然很低。高收入者的处境同样不容乐观。如今的住房市场更像是一场‘代际财富的游戏’。”

她补充道,许多高收入者往往来自富裕家庭,因此可能已经拥有初始资产,例如一套起步型住房。对于那些没有额外财富支撑的高薪人群而言,即便收入再高,也难以进入最受欢迎的社区。

贷款经纪人Aaron Christie-David坦言,许多从事科技、金融、医疗、法律、会计等领域的高收入者正面临贷款能力受限的难题。他直言:“20万澳元的年薪已经不算多,就借贷能力而言,年薪20万澳元只是新的8万澳元。”

他还指出,虽然外界或许不会同情年薪20万澳元的群体,但这些高薪人士往往还需承担其他开销,如汽车租赁、HECS债务、职业着装以及私人医疗保险等。

“当我告诉他们可以借多少钱时,他们往往会感到震惊。如果想在悉尼生活得舒适,我认为至少需要25万澳元的年薪。”

面对高房价压力,他建议高收入者选择购买“跳板房”——先购入小型房产,待未来条件改善后再升级,或趁着“双收入无子女”阶段买一套将来会用得上的大房子,即使一开始还款压力会大一些。

此外,部分家庭依赖家人提供礼金或担保来实现购房目标。其他选择还包括购买距离市中心较远的房产、选择投资型房产并租住他处,或通过支付贷款保险(LMI)减少首付压力。

Canstar数据分析主管Sally Tindall指出,高端社区的房产市场对首次购房者极不友好。“即使房价有所降温,许多地区的房价依然远超高收入者的承受能力。”

尽管面临种种困难,Tindall鼓励高收入者设立明确的购房目标,例如在2025年迈出购房的第一步。“制定清晰的购房计划,专注于实现目标。即便市场对你不友善,也要坚持下去。”

(责编:Debbie)