ANZ在内,多家澳洲大行官宣加息!悉、墨房价暴涨名单出炉,明年或有重大转折?

后花园2025年12月4日报道:

随着2025年进入尾声,房市也迎来了强势收官。

从一系列的房市数据来看,澳洲房市在2025年成功实现了逆势反弹——在高企的住房负担压力和生活成本困境下,全年迄今仍录得7.7%的增长,超过过去10年的平均水平。

2025全澳房价至少上涨8%,低价区成主力

Cotality发布的年度《Best of the Best》报告,对全澳增长最快、租金回报最高或入市门槛最友好的城区进行全面梳理,揭示了推动本轮复苏的核心区域。

Cotality预计全国住宅价值将在2025年底至少上涨8%。Cotality Australia的研究主管Eliza Owen表示,这一结果说明了在艰难开局后市场环境发生的快速变化。

Owen说:“市场在2025年初承受巨大压力。住房负担指标创下新高、贷款偿付能力紧绷、房价增速停滞。但随后,随着降息、通胀回落及供应不足,竞争重新升温,推动市场出现超预期的强劲反弹。”

年内三次降息、5%首付政策的扩大、持续偏低的挂牌量,共同支撑了复苏势头。到11月,住房市场已连续三个月录得至少1%的月度涨幅,总市值触及12万亿澳元新高。

Owen指出,这轮反弹在低价市场和部分地区最为显著,因为买家能更快响应宽松的信贷环境。

她表示:“在供应紧缺的条件下,即便是温和的需求也足以推升房价。对于承受生活成本压力的购房者而言,更便宜的区域仍在可及范围内,因此涨幅也更明显。”

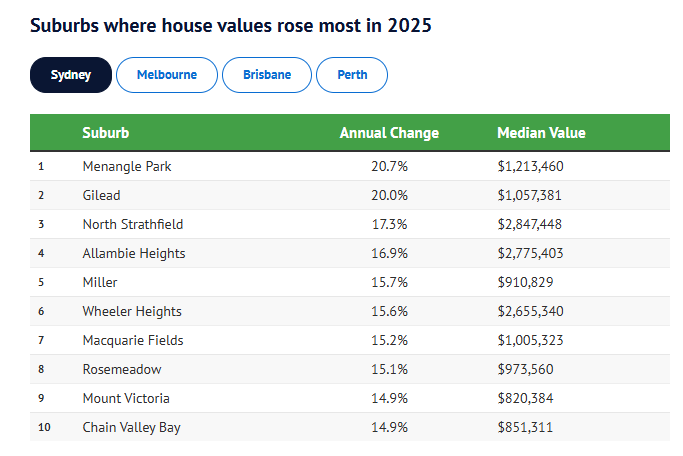

悉尼仍是全澳房价天花板

2025年,悉尼顶级富人区继续以独立行情运行,豪宅市场与全国其他地区的差距进一步拉大。

Point Piper以1730万澳元的独栋住宅中位价领跑全国,公寓中位价也超过310万澳元。Bellevue Hill、Vaucluse、Tamarama和RoseBay等传统高端区紧随其后。

Owen表示,悉尼顶级市场的抗压能力与其他地区的负担压力形成鲜明对比。

2025年悉尼房价涨幅最大的城区

她说:“虽然2025年全国都在与住房可负担性问题抗衡,但高端市场依然按照自身周期运行。它们对借贷成本和库存波动极不敏感,因此走势往往与整体市场分化。”

Mosman全年录得全国最高的独栋住宅销售总额,达15.8亿澳元,共完成229笔交易,显示即便在偿付能力受限的一年,高端市场仍维持着庞大的成交规模。

低价区涨幅最亮眼

2025年,西澳在独栋住宅涨幅中占据主导。Kalbarri上涨40.2%至515,378澳元,Rangeway上涨32.2%,Lockyer上涨32.0%。

公寓市场也出现类似趋势,Queensland中价区表现突出,如Cranbrook上涨29.3%,Wilsonton上涨26.9%。

Owen强调,这些区域的表现反映了贷款能力受限时期,低价市场的关键作用。

她指出:“低价区域为具备偿付能力但预算有限的买家提供了入场机会。一旦降息开始传导,需求就在房价仍有上涨空间的区域迅速恢复。”

“在西澳和昆州,投资者需求同样强劲,这两个州新增投资房贷占比分别达到38.3%和41.1%。”

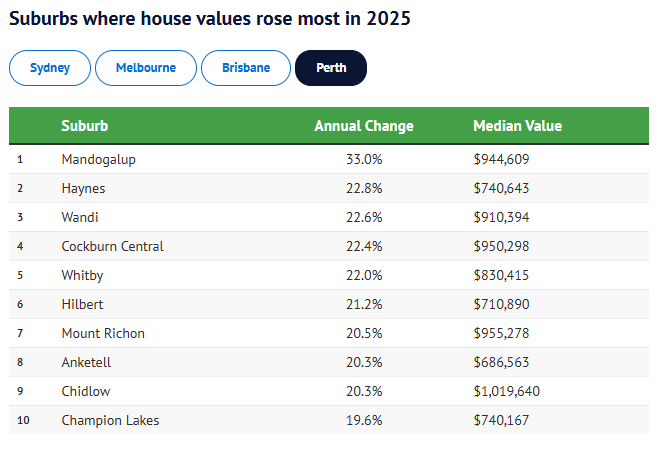

珀斯、布里斯班与达尔文领跑首府城市

达尔文在截至目前录得17.1%的涨幅,成为2025年涨幅最强的首府城市,布里斯班和珀斯紧随其后,构成表现最亮眼的三座城市。

涨幅最快的首府城市独栋住宅区为珀斯的Mandogalup,上涨33.0%至944,609澳元。达尔文多处入市门槛在60万澳元以下的城区,也因相对友好的价格而推动价值增长。

2025年珀斯房价涨幅最大的城区

最便宜的首府城市独栋住宅区集中在Greater Hobart,例如Gagebrook、Herdsmans Cove和Bridgewater,中位价均低于45万澳元。阿德莱德和达尔文为公寓买家提供了一些最具性价比的选择,中位价从阿德莱德的Hackham低于25万澳元,到达尔文的Karama约328,416澳元不等。

区域市场的最大涨跌

西澳和昆士兰的强劲上涨与部分区域市场的下跌形成对比。

Millthorpe(NSW)独栋住宅价值下跌11.6%,Tennant Creek(NT)下跌10.5%。部分公寓市场亦出现年度下跌,包括South Hedland(-14.1%)和Mulwala(-11.8%)。

Owen表示,这些差异源自供应、人口流动及本地需求等因素的不同表现。

她说:“一些区域仍受益于相对可负担性和紧张的租赁市场,另一些则在消化此前的快速上涨或面对本地经济活动变化。”

资源型小镇的租金回报居全国之首在西澳和昆士兰的资源带,租赁需求持续强劲。在供应有限、就业基础稳固、短期工人数量庞大的背景下,这些区域录得全国最高的租金回报。

位于Pilbara的Newman独栋住宅租金回报率高达12.6%,主要受铁矿石产业带动。靠近金矿区的Kambalda East以12.2%紧随其后,受镍与黄金业务支撑。

公寓回报更为亮眼,South Hedland以17.8%领跑全国,Newman达14.3%,Pegs Creek为13.2%,反映了公寓供应极度有限而工人需求旺盛。

Pegs Creek全年独栋住宅租金上涨23.5%,Rockhampton City的公寓租金上涨21.1%。

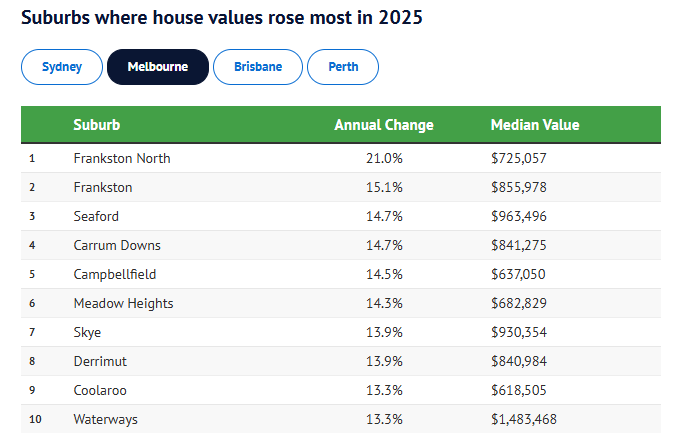

2025年墨尔本房价涨幅最大的城区

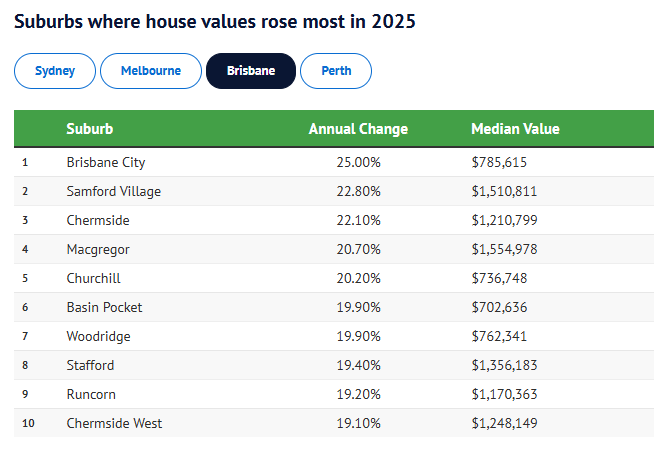

2025年布里斯班房价涨幅最大的城区

2026年展望:约束因素将继续主导

预计2026年市场将更趋温和,贷款能力、可负担性及信贷审核将对需求形成一定约束。

全国挂牌量仍比五年平均水平低18%,新房供应依旧落后于家庭形成速度,结构性失衡仍是支撑2025年行情的关键因素。

但Owen提醒,这种结构性紧缺本身不足以支撑明年再度出现同等力度的涨幅。

她表示:“供应依然紧张,但需求环境正在变化。通胀预期被上调、利率预期随之调整,加上更严格的贷款审核,都会在库存偏低的情况下抑制买家行为。”

“低价市场或许仍有相对更好的表现,因为它们对信贷条件更不敏感,但整体涨幅大概率将比2025年更为温和。”

在房价上涨的同时,澳洲的经济基本面也依然强劲。最新的GDP数据显示,澳洲经济正迎来快速上涨,而背后推手之一正是买房需求的攀升。

澳洲经济突然飙升,背后推手竟是买房

统计局的数据显示,澳大利亚的数据中心与住房投资激增,正推动经济增速攀至两年来最快水平。

澳大利亚统计局周三公布数据显示,在截至9月的一年里,全国GDP增长了2.1%,

这一增幅略低于经济学家此前预测的2.2%,但持续强劲的消费者支出与企业投资,仍显示出经济脉搏的良好韧性。

本季度GDP环比增长0.4%,低于上个月上调后的0.7%。不过,下降主要源于企业为满足出口需求而动用库存,以及进口增加所致。

Oxford Economics Australia的分析师Harry Murphy Cruise表示,若排除库存和进出口因素,三个月内的国内需求劲升1.2%。

这一年度增速是自2023年9月以来最快的,也高于澳大利亚储备银行在11月经济预测中所预估的2%。此外,家庭消费增长0.5%,若非部分烟民从合法烟草转向非法烟草,增幅本可更高。

MurphyCruise表示,这些数据证明澳大利亚经济依旧稳健。

他说:“经济甚至稳健得有点过头了,这对RBA来说反而是个麻烦。”

“在通胀回升、内需动能加强的情况下,央行的压力正在加大。短期内降息基本不可能,下周是否会加息来‘掐灭’通胀,也不能完全排除。”

Deloitte Access Economics的负责人Pradeep Philip指出,难题在于经济“限速”正受生产率不足所拖累。

他说:“唯一的出路,是通过改革提升经济供给能力,推动生产率增长。”

本季度劳动生产率上升0.2%,但单位劳动力成本(RBA密切关注的通胀关键成因)在截至9月的一年里仍上涨了4.9%。

与此同时,私营部门继续接棒公共部门,成为经济增长主要推动力。ABS国民账户主管Grace Kim表示,机械与设备投资增长7.6%,主要反映数据中心的持续扩张。

“这很可能与企业积极布局人工智能和云计算能力有关。”

在RBA连续三次降息后,投资者重新涌入住房市场,也带动了建筑业和房地产相关活动的增长。

联邦财长Jim Chalmers表示,企业投资与住房投资的强劲回升是此次数据中“最值得关注的亮点”。

他说:“这是一份积极、令人鼓舞的成绩单,说明我们在经济上正共同取得实质性进展。”

政府支出也因可再生能源与水利基础设施项目而反弹。公共投资在本季度增长3%,扭转了此前三个季度下跌3.5%的局面。

但公共需求的回升也引来反对党的抨击。影子财长Ted O'Brien指责Albanese政府“大肆花钱”,推高了物价。

在人均维度上,经济增速在本季度保持持平,人口增速为0.4%。

目前,经济合作与发展组织(OECD)上调了澳大利亚的经济预测,预计GDP将在2026年与2027年分别增长2.3%。

多家大行突然加息,背后释放一个重要信号

在经济韧性突出,购房需求强劲的背景下,央行将面临严控通胀的巨大压力。另外,本周还有多家银行上调定存利率,这也说明市场认定货币政策将维持不变,甚至还有进一步的加息风险。

今天,ANZ和Macquarie——澳大利亚两家最大银行之一——双双上调了旗下顶级定期存款利率。本周已有多家银行提前行动,为澳大利亚储备银行(RBA)本年度最后一次现金利率决议“抢跑”。

ANZ将其八个月期最高利率上调0.25个百分点至4.25%。与此同时,Macquarie也对多个期限的定存利率上调最多0.25个百分点,目前其6个月、9个月和12个月定存利率均达4.25%。

其他四大行中的Commonwealth Bank和NAB早在11月就已上调定存利率,分别上涨0.20和0.30个百分点。

Canstar的数据显示,过去一周市场整体定期存款利率呈上行趋势,共有10家贷款机构上调了34项利率,平均涨幅为0.23个百分点。

同期仅有两家机构下调定存利率,平均降幅仅0.07个百分点。

值得注意的是,Westpac仍是唯一一家顶级定存利率尚未“破4”的大行,其11个月期最高利率仅为3.90%。

Canstar的发言人Laine Gordon此前表示,随着家庭存款升至1.68万亿澳元新高,各家银行调高利率更多是为了争夺新客户,而非单纯“奖励储户”。

她说:“这些上调本质上是吸引客户的策略。家庭存款创历史新高,各家银行都在抢更大的一块蛋糕。”

“定存市场一直像一场‘蛇梯棋’,利率随着银行调整资金成本和竞争策略而不断升降。”

加息背后传递的重要信号

Gordon补充说,当前市场的变化反映出一种“适应预期”的行为,即RBA可能至少到明年初都不会再次加息或降息。

过去两个月内已有18家贷款机构上调至少一项固定利率,其中包括Westpac和Macquarie。

提供低于5%固定利率的机构数量也在快速减少,目前仅剩36家,而一个月前还有46家。

各大银行一致否定RBA进一步降息的可能

在银行普遍调整利率的同时,各大行也基本排除官方现金利率进一步下调的可能性。

RBA将于下周召开今年最后一次会议,市场普遍预计现金利率将继续维持在3.60%不变。

本周,ANZ成为最新一家预测当前周期不再降息的四大行,与Commonwealth Bank和NAB保持一致。ANZ认为现金利率将维持在高位“相当长一段时间”。

ANZ澳大利亚经济主管Adam Boyton表示:“考虑到近期的通胀压力,我们不再预计RBA会在2026年上半年进行最后一次降息。”

数据显示,10月份通胀率升至3.8%,同期核心通胀升至3.3%。最新国民经济账户显示,澳大利亚9月当季经济增长4%,全年增长2.1%。

Commonwealth Bank的经济学家Belinda Allen表示,她预计现金利率将在12月会议后保持不变,并在2026年全年持续按兵不动。

她说:“我们预计12月会议的措辞会进一步偏向鹰派。”

“如果2025年第四季度的修正均值通胀高于预期,RBA可能会在2月更进一步,将讨论重点转向潜在加息。”

后花园有话说:在房价与经济双双走强的当下,澳洲楼市的逻辑正悄然变化:低价区和资源型城市成了本轮行情的真正发动机,投资者重新上车,既托高了资产价格,也在为GDP“打工”。但另一面是,通胀回升、银行加码利率、RBA降息预期熄火,都预示着明年的市场节奏大概率将从“猛涨”走向“慢牛分化”。