通过了!澳洲出台住房新政,这类人买房更容易了!2025年悉墨房价预测出炉,买家处境大变……

后花园2024年11月26日报道:眼看2024年马上要走向尾声,很多人也对明年的房市充满了期待。

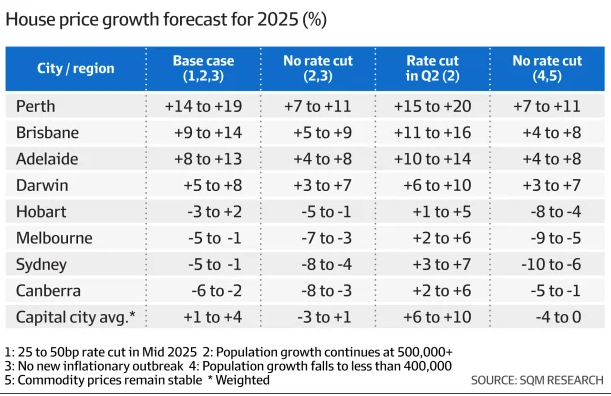

今天,金融机构SQM Research发布了最新的《房地产繁荣与萧条》(housing Boom and Bust)报告,该机构在其中预测,悉尼和墨尔本的房价可能会在2025年下跌5%,原因是供应过剩、价格难以承受以及高利率。

报告称,堪培拉和霍巴特的房价预计也将分别下跌6%和3%。

报告作者、SQM Research董事总经理Louis Christopher表示,大部分价格下跌将发生在明年上半年,之后央行预计将在6月当季降息。

他说:“目前的利率设置对这些城市的影响更大,根据我们的衡量,这些城市往往房价估值过高,或者相比其他城市和州,经济增长速度较为缓慢。”

“然而,一旦降息真的发生,我们预计悉尼和墨尔本的需求将迅速反弹,这两个城市相对于强劲的人口增长率仍然面临潜在的住房短缺。”

“这很可能意味着,目前对于我们两个最大的首府城市来说,买家迎来了购房窗口期。”

CoreLogic的另一项数据显示,悉尼房价上月开始走弱,尽管幅度不大,下跌了0.1%,而墨尔本则下跌了0.2%。

然而,在截至11月24日的4周内,下跌速度有所加快,CoreLogic的数据显示,悉墨两地房价分别下跌了0.2%和0.3%。

Christopher表示,房价的两个领先指标——拍卖清盘率和房屋存量——表明,这些城市的下跌趋势将持续下去。

SQM的数据显示,悉尼的拍卖清盘率已跌至40%的低位,从历史上看,这表明房价下跌幅度适中,未来可能更大。而墨尔本的清盘率已降至45%左右,表明市场持续低迷。

与此同时,市场上的房屋库存已经堆积起来。目前的库存水平高于2018年至2019年低迷期开始时的水平——在这段时间里,悉尼房价从峰值跌至谷底,跌幅约为12%。

入市时机成熟

同样,SQM的分析显示,在墨尔本,待售房屋总数已激增至约4.2万套,比长期平均水平高出5000套,这一水平曾在过去导致房价下跌。

“悉尼房地产市场已经到了拐点,我们的领先指标告诉我们,这种情况正在发生。”

“墨尔本目前有过剩的房产,这种情况在2024年期间已经恶化,这表明市场持续疲软。”

“但我们预计房价不会崩盘,因为与潜在的需求相比,这些城市的住房仍然相当短缺。”

相比之下,珀斯、布里斯班、阿德莱德和达尔文的房价有望回升。

珀斯的房价预计将上涨19%,是所有首府城市中涨幅最大的,其次是布里斯班(14%)、阿德莱德(13%)和达尔文(8%)。

尽管明年上述地区有望迎来强劲增长,但涨幅将低于今年迄今为止的涨幅。根据CoreLogic的数据,截至10月底,珀斯的住宅价值上涨了24%,布里斯班上涨了14.5%,阿德莱德上涨了14.8%。

Christopher表示:“我们在这些市场没有看到任何价格即将下跌的迹象。”

“库存水平非常紧张,由于人口持续增长和经济表现良好,上述市场的需求非常强劲。”

利率因素

Christopher的预测是基于这样一种假设,即到明年年中,现金利率将下降0.5%。

该预测还基于以下假设:到2025年,人口增长至少为50万,且没有新的通胀高峰,不会引发加息或促使澳大利亚央行推迟宽松政策的事件。

在第二种情况下,通胀不升,利率不降,人口仍增加50万或更多,悉尼和堪培拉的房价预计将下跌8%,墨尔本下跌7%,霍巴特下跌5%。

这将使珀斯的房价涨幅降至11%,布里斯班降至9%,阿德莱德降至8%,达尔文降至7%。

汇丰银行(HSBC)的首席经济学家Paul

Bloxham表示,澳大利亚央行不降息的风险已经增加。

他表示:“在核心基础上,经济仍在运行,可能仍略高于其全部产能,通胀的缓慢下降意味着澳洲央行确实不能考虑在短期内降息。”

“就业市场仍处于或略高于充分就业,现阶段似乎不会进一步放松。”

“如果事实证明就业市场没有进一步放松,那么降息可能就根本不会发生。目前,我们认为2025年根本不降息的可能性为25%。”

牛津经济研究院(Oxford Economics)的高级经济学家Maree Kilroy表示,尽管降息可能推迟到明年6月,但幅度会比市场预期的更大。

她表示:“我们预计澳大利亚央行将把现金利率总计下调1.25个百分点,使其回到中性水平。”

“这将改善抵押贷款的负担能力,并有助于明年的房价上涨。”

如今,房价的下行趋势为买家提供了巨大的优势,而政府也在不断出台新政,以改善住房可负担能力,并帮助首次置业者“上车”。

今天,工党政府通过了其标志性的“共享产权计划(shared equity scheme)”,该计划将帮助多达4万名购房者以较低的首付和偿贷支出进入房地产市场。此前,参议院与绿党曾在这一问题上僵持了很长时间。

澳洲出台住房新政,买房更轻松了?

作为2022年大选的竞选承诺,工党提出了“帮助购买法案”(Help To Buy Bill),如今,该法案终于在参议院以36票赞成、29票反对的结果获得通过。

该法案现在将回到众议院进行最后投票,预计将在工党占多数的情况下通过。

尽管在该计划开始实施之前,各州和领地需要通过自己的立法,但该政策每年将允许1万名首次置业者购买一套住房(政策为期4年),而联邦政府将为置业者提供高达新房成本40%的“股权出资”(equity contribution);如果购买现房,该计划将提供购房成本30%的“股权出资”。购房者无需为政府持有的股份支付租金。

按照要求,购房者必须将房子用于自住,且个人年收入不超过9万澳元,夫妻年收入不超过12万澳元。

每个州还将在都会区、边远地区和农村地区设置单独的房价上限,悉尼及其边远地区的房价上限将在45万至95万澳元之间。

参与本计划的具体资格要求如下:

1.申请人需为年满18周岁的澳大利亚公民;

2.申请人个人年度收入不得超过90,000澳元,或与配偶的合计年收入不得超过120,000澳元;

3.申请人需在所购房屋中居住;

4.申请人目前在澳大利亚或海外不得拥有任何其他土地或房产;

5.申请人需支付不低于房价2%的首付款,并具备偿还剩余贷款的能力;

6.申请人需有能力承担所有前期费用,包括但不限于房地产印花税、律师费和银行手续费;

7.申请人还需承担与房产相关的持续费用,如地税、物业费和电费等。

据悉,工党提出的“建后出租法案”(Build to Rent Bill)将于今天晚些时候进行投票。该法案将向房地产开发商提供税收优惠,以鼓励建设只供出租的住宅。

此前,这两项法案都曾被绿党阻挠,绿党一直致力于减少对房地产投资者的资本利得税优惠和负扣税。

绿党领袖Adam Bandt表示,作为澳大利亚的小党,它们已经尽其所能地“推进”了,但他们“这次达不到目标”。

他说:“我们将顺利通过这次住房法案,并将战斗带到下一次选举,届时我们将把Peter

Dutton排除在外,然后推动工党采取行动,限制租金增长,并向富有的房地产投资者征税。”

然而,住房部长Clare O’Neil在今天指责绿党多次拖延法案,并带来了高昂的代价。

他说:“我很高兴他们终于与我们达成了一致,但这并不能成为他们在两年半的时间里玩弄政治的借口,绿党在本届国会任期内的净影响是推迟住房行动,给陷入住房困境的澳大利亚人带来了更大的痛苦。”

在政府积极响应住房危机的同时,另一份报告也引发了大家的广泛关注。

这份报告显示,目前居住在澳大利亚的百万富翁数量惊人,而且他们中的大多数人都有一个共同的特征——就是靠房地产致富。

如今,财富差距在房地产市场上极为明显,让我们来一起看看报告的具体内容。

报告披露:大多数澳人靠房地产发家致富

本周,Finder的《2024年财富建设报告》发现,八分之一(约12.5%)的澳大利亚人是百万富翁,属于全球最高比例国家之一,预计未来五年这一数字将大幅上升。

这家金融比较网站委托对1000多名通过投资各种资产积极致富的澳大利亚人进行了调查。

报告发现,在全国各地的百万富翁中,有相当一部分人获得这个头衔仅仅是因为他们的房屋价值在不断上涨。

当从净财富计算中剔除住宅价值时,澳大利亚百万富翁的数量下降到了5%。

也就是说,如此多的澳大利亚人获得“百万富翁”头衔,纯粹是因为该国的房价飙升,这一事实对那些难以登上房产阶梯的澳大利亚年轻人来说,又是一个严峻的现实。

Finder的消费者研究主管Graham

Cooke表示,澳人对房地产的痴迷意味着市场将继续保持“强劲”,这使得年轻人越来越难以实现这一目标。

他告诉澳大利亚新闻网说:“政府鼓励房地产投资,这推高了房价,并意味着房地产可能会继续成为非常昂贵的资产。”

Cooke指出,这意味着许多年轻人将需要依靠“父母银行”来起步。

他说:“当然,不是每个人都能获得父母的帮助。如果你的父母从未拥有过自己的房子,你自己就更难买得起了。”

“话虽如此,一个高利率的世界确实意味着储蓄的回报会更大,这也使储蓄成为了一个值得关注的焦点。为了获得最佳回报,澳大利亚年轻人应该密切关注网上银行的利率报价。”

受访者认为,经常做预算和投资是他们积累财富的两大习惯。

在那些通过投资赚钱的人中,近十分之一的人表示,偿还债务对他们积累净财富的贡献最大。

超过一半的投资者预计,未来12个月他们的净财富将增加。

报告称,对于那些有超过100万澳元的净财富的投资者来说,他们至少有一个被动收入来源,其中85%的人通过储蓄利息获利。相比之下,只有48%的澳大利亚人不投资。

Finder的个人理财专家莎拉Sarah

Megginson表示,澳大利亚人都想知道高收入者是如何获取金融安全的,以及他们可以做哪些事来效仿。

她说:“富人的很多习惯和策略都是非常实用的东西,不管你挣钱多少,都可以效仿。”

达到令人垂涎的百万富翁地位可能感觉遥不可及,但许多投资者也是白手起家的。

她说:“大家可以通过交易所交易基金这类选择开始,研究一下税收优惠和你的工资。或者每周多存一笔钱,经过几年甚至几十年的积累,就会产生很大的影响。”

Megginson表示:“积累财富就像是一场马拉松,而不是短跑。你越早越过起跑线,你在后面的比赛中就会越好。”

后花园有话说:分析最近的市场数据,房市已经出现深刻的变化。展望未来,无论乐观还是悲观情景,2025年澳大利亚房市的走势显然与利率政策密切相关。降息的时机与幅度将成为决定市场走向的关键因素,而强劲的人口增长和住房短缺等结构性问题也将持续影响各大城市的表现。对于买家而言,提前布局或许是明智之选。

(责编:Gloria)