新政来了!上千万澳人面临开支上涨!华人已提前进入“抢房”模式,看看变化如何影响你?

后花园2025年2月27日报道:从4月1日起,澳大利亚将有两项重大政策生效,预计将改变很多人的生活。

首先,是“海外买家禁购令”,随着这项禁令的到来,中国买家似乎已提前开启“抢房”模式。

华人成澳洲海外购房第一主力!4月前或有新热潮

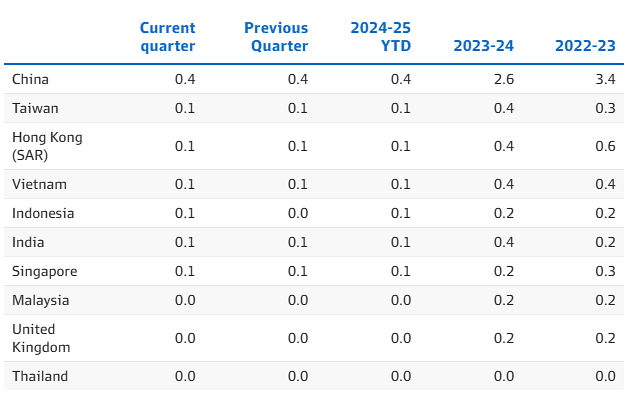

近日,澳大利亚海外投资审查委员会(Foreign Investment ReviewBoard,简称FIRB)公布了一份报告,揭示了去年第三季度海外买家在澳洲的活跃程度,结果发现,中国买家仍是澳大利亚房地产市场最大的海外投资来源。

报告称,中国大陆买家在澳洲房地产市场贡献了4亿澳元。

众所周知,澳大利亚已宣布在4月出台禁令,禁止海外临时居民购买澳洲现房。

为了赶在禁令生效前入市,预计海外购房者的活动可能会在最近几个月激增。

最新公布的报告还显示,来自中国香港和中国台湾的买家也很活跃,他们分别贡献了1亿澳元的购房款,使中国地区的购房总额达到了6亿澳元。在2025财年第一季度批准的13亿澳元海外住宅房地产投资中,这一比例接近一半。

前段时间,Albanese政府宣布了一项禁止临时居民购买现房的禁令,这与Peter Dutton去年在联合政府大选中做出的承诺类似。联邦政府本月宣布的禁令将于4月1日生效,为期两年。

项目营销机构Plus Agency的执行合伙人Fiona Yang表示,她的公司去年9月和10月的销售额出现了季节性增长,预计随着4月份禁令的临近,未来几周将出现新的销售高峰。

她说:“持续的外国资本,尤其是来自中国的资本,只会越来越多。”

“我们称之为‘金九月和银十月’,与一年中的其他月份相比,这两个月总是很抢手。“

“这是因为九月和十月有假期,人们希望能在年底前落实买房任务。到那时,人们已经知道自己来年的财务状况了。”

根据现行规定,海外投资者大多被禁止购买澳大利亚的现房,除非情况特殊。根据新政策,在今年4月1日至2027年3月31日期间,在澳大利亚临时居住的人,无论是工作还是学习,都将被禁止购买现房。

然而,永久居民不受该禁令的约束,该禁令也不适用于购买新房。

根据FIRB的数据,中国买家在去年9月这个季度获得了396宗住宅交易批准,是所有国家中最多的。

印度人获批153宗,英国人获批54宗。然而,在2024财政年度,澳大利亚五个州的住宅销量估计为66.3万套,而海外买家只占其中的一小部分。

根据电子转让平台PEXA的数据,这些销售额约为5850亿澳元。

按价值划分的十大投资来源国和地区(亿澳元)

尽管如此,Plus Agency预计未来几周海外买家会激增。

Yang表示:“海外投资审查委员会(FIRB)的交易将大幅增加,因为许多买家希望赶上末班车。”

“他们担心这是他们最后一次买房的机会。现在,法律条文上确实没有禁止购买新房,但许多购房者只看到了标题就开始恐慌。”

“此外,许多无良中介也在利用这一禁令来作为卖点,敦促买家迅速行动。”

Jason Roach曾是一名投资银行家,后来成为悉尼上北岸The Agency的经纪人。他说,他接触过的大多数中国买家都有永久居留权。

“作为一名从事了十多年实际工作的房地产经纪人,我的观点是,新规不会产生丝毫影响。这些买家都有PR,可以买房。”

“我都不记得上一次把现房卖给需要获得FIRB批准的买家是什么时候了。”

无论如何,FIRB的数据显示,中国买家的热情在最近几个季度有所降温,2024财年的总投资额为26亿澳元,远低于前一年的34亿澳元。

根据FIRB的数据,商业地产是吸引外资最多的单一类目,总投资额为241亿澳元。服务业吸引了103亿澳元的资金,而矿产勘探吸引了58亿澳元的资金。

澳洲海外投资审查委员会共批准了1123宗住宅房地产投资申请,总价值达13亿澳元,是投资金额最小的类目。

除了这项规定以外,对于多达1500万澳人而言,还有一项政策将极大地改变他们的生活。

澳洲私人医保要涨3.7%,创7年最大涨幅

对于正在经受生活成本困扰的澳大利亚人来说,一个坏消息是——私人医保的平均费用很快将以七年来最高的速度增长。

卫生部长Mark Butler透露,他已要求保险公司重新提交了三次报价,结果显示,该行业将把平均收费提高3.73%。

这一变化将于4月1日对大约1500万澳大利亚人产生影响,如果他们负担不起新的报价,就会被敦促货比三家。

澳大利亚全国老年人协会的首席执行官Chris Grice担心,这一增长将对澳大利亚老年人造成特别严重的打击。

他说:“私人医保是老年人的第二大担忧,仅次于生活成本。虽然大多数人都需要私人医疗,但不断上涨的保费和自付费用大大削弱了其优势。当保险公司和专家互相指责时,老年人被卷入了这场交火之中。”

虽然老年人支持私人医保,但许多人已无力负担。

Grice表示:“政府面临的风险是老年人放弃私人医保,这将给公共体系带来压力。现在是时候对私人健康体系进行独立审查,让澳大利亚老年人更容易获得和负担得起医疗保健服务。”

Finder的另一项研究发现,全国七分之一的人难以支付他们的保单,3%的人取消了保单,以控制他们的预算。

iSelect的最新数据还发现,今年任何价格上涨都可能导致多达三分之一(28%)的投保人取消、降级或更换保险。

Money.com.au的健康保险总经理Chris Whitelaw表示:“消费者没有得到合理的警告,许多人将被迫在涨价开始之前竞相比较保单,更换供应商,或者找到更好的交易。”

“随着医疗成本的上升,这有可能迫使更多的澳大利亚人降级或完全放弃他们的保险。

“我们也知道,自付费用在上升,医保费在不断上涨,澳大利亚人认为他们的保险价值比几年前更弱了。”

4月1日起,你的医保要涨多少钱?

Nib已经透露,它们将把保费平均提高5.79%。

HBF是涨幅最低的供应商之一,其主要医疗基金的平均涨幅为2.8%。

比较网站Canstar公布了目前综合医院和额外保险平均费用的情况:

36岁以下单身人士:每年3199澳元

36至59岁的单身人士:每年3719澳元

60岁及以上单身人士:每年4176澳元

根据将于4月1日生效的新规定,每年的金额将增加:

36岁以下单身人士:每年3318澳元(增加119澳元)

36至59岁的单身人士:每年3,857澳元(增加138澳元)

60岁及以上单身人士:每年4331澳元(增加155澳元)

尽管3.73%的涨幅低于卫生部门4%的通胀率,但这是多年来最大的涨幅。

去年,保费增长了3.03%,而2020年代其他时间的增幅在2.7%至2.92%之间。

今年的涨幅仅略低于2018年的3.95%。

为什么医保再次上涨,如果负担不起该怎么办?

Compare The Market的执行董事David Koch解释说,大多数年份,医保费用都在增加,以帮助支付不断上涨的医疗成本。

他说:“这看起来像是在抢钱,但在提高医保费时要考虑很多因素。”

他说:“我们都知道,医生的看诊费正在攀升,用于执行手术的医疗设备的成本更高,治疗和服务成本也更高,医护人员的工资也在上涨。”

“在某种程度上,这种成本将转嫁到普通澳大利亚人身上。”

他补充说:“你应该重新审视你的保单,以确保没有为你不需要或不想要的额外费用买单。”

“大家可以把这一涨价公告当作一个机会……你可能会在其他地方以更低的价格找到类似水平的保险。”

“如果你的个人保险增长了3.73%以上,那么可能是时候去别处看看了。”

今年,生活成本和住房是许多澳人最关心的话题,随着央行开启降息周期,很多人都想知道现在是否为入市的最佳时机?房价和降息的前景如何?

对此,银行业的代表们做出了如下预判:

2025年房价涨多少?降息有几次?

在买房的时候,了解市场上即将发生的事情将对你的财务状况产生重大影响。

最近,多家贷款机构表示,随着第一次现金利率下调,未来可能会出现一些关键趋势,所以买家务必要做好准备。

降息有几次?

好消息是,人们期待已久的2025年降息已正式启动。央行在上周决定将现金利率下调0.25%,这是一个可喜的迹象,表明今年开了个好头。

目前,四大银行都认为,我们今年可能会看到一连串的降息。

商业银行暗示,今年我们可能会看到2到5次降息,尽管利率不太可能像我们过去看到的那样低,但无疑会减轻借款人的财务压力。

房价增长可能会放缓

澳洲的房价一直居高不下,这使得潜在买家很难进入这个市场。

但好消息可能即将到来,PropTrack的全国房价指数在去年12月和今年1月连续两个月录得下跌。

昆士兰银行(Bank of Queensland)的房贷负责人James Sheffield表示,他预计2025年的房价增长将进一步放缓,而一些地区的房价甚至会下跌。

Sheffield指出:“房价增速放缓,加之降息的影响,这将使首次置业者更能负担得起住房。然而,由于住房供应和人口增长问题,这种价格下跌可能不会持续太久。”

选择固定利率还是可变利率?

今年最重要的问题将是选择固定利率还是浮动利率?虽然你的最佳选择完全取决于你的个人情况,但Great Southern Bank的副首席执行官Megan Kelleher表示,最新的消费者研究显示,澳大利亚房地产市场的消费者情绪和行为都发生了变化。

她说,由于房主们经历了再融资和利率上升的过程,只有2%的购房者选择了固定利率。

住房可负担能力的担忧

Kelleher表示,住房可负担能力仍是今年的主要议题。

她补充说:“这在首次置业者群体中尤为明显,我们追踪到,在过去一年里,首次置业者的借款规模平均增加了2万澳元。信贷要求的上升压力既反映了首次置业者的韧性和决心,也反映了他们进入市场所面临的日益严峻的挑战。”

她表示:“澳大利亚人,尤其是目前租房的人,认为与一年前相比,进入这个市场更具挑战性。”

“这种情绪在租房者中尤为强烈,他们面临着既要支付租金,又要为越来越多的首付存钱的双重压力。”

但她表示,首次置业者在决心登上房产阶梯方面正变得越来越精明,联邦政府大力支持首次置业者的计划表明,尽管通往住房所有权的道路可能更加复杂,但这是可能实现的。

政府的住房激励措施

Ubank的首席房贷官KanishkaRaja预测,到2025年,政府的激励措施将继续推动首次置业。

他说,许多潜在买家还将寻找更实惠的市场切入点,比如租房、货比三家、寻找有竞争力的价格以及灵活的贷款选择。

利率需要货比三家

对于现有的抵押贷款客户,我们可以预期再融资将有所增加,许多澳大利亚人准备在2025年利用较低的利率。

Raja表示:“对现有的抵押贷款客户来说,重要的是与他们的贷款机构或经纪人交谈,了解他们可以选择的方案,而银行和其他金融机构应该随时准备提供帮助。”

不要轻信“购房窗口期”

中介机构Ray White的首席经济学家Nerida Conisbee表示,听信预测往往会错失机遇。

她说,一些买家在市场上徘徊,想等待合适的时机出手,但这种做法存在风险。

“我们看到一些专家做出了错误的预测。如果考虑到印花税、法律费用和搬家费用等高昂的交易成本,想要把握好购房时间可能会付出代价的高昂。”

Conisbee表示,购买、出售或投资房地产的最佳时机就是你准备好了的时候——有足够的储蓄、稳定的收入以及明确的住房需求。

她说:“根据自己的情况,而不是市场预测来做房地产决策通常效果更好。”

后花园有话说:随着4月1日一大波新规的生效,住房市场可能会发生一些变化,但预计影响不大。对于今年的购房者来说,利率的下降可能会推动市场做出一些回调,但专家提醒,最佳的入市机遇并不在于市场条件,而是在你个人情况准备充分了的时候。

(责编:Gloria)