天灾频发保费上涨?新西兰恰好相反!房屋保险全面下调

后花园2月4日报道

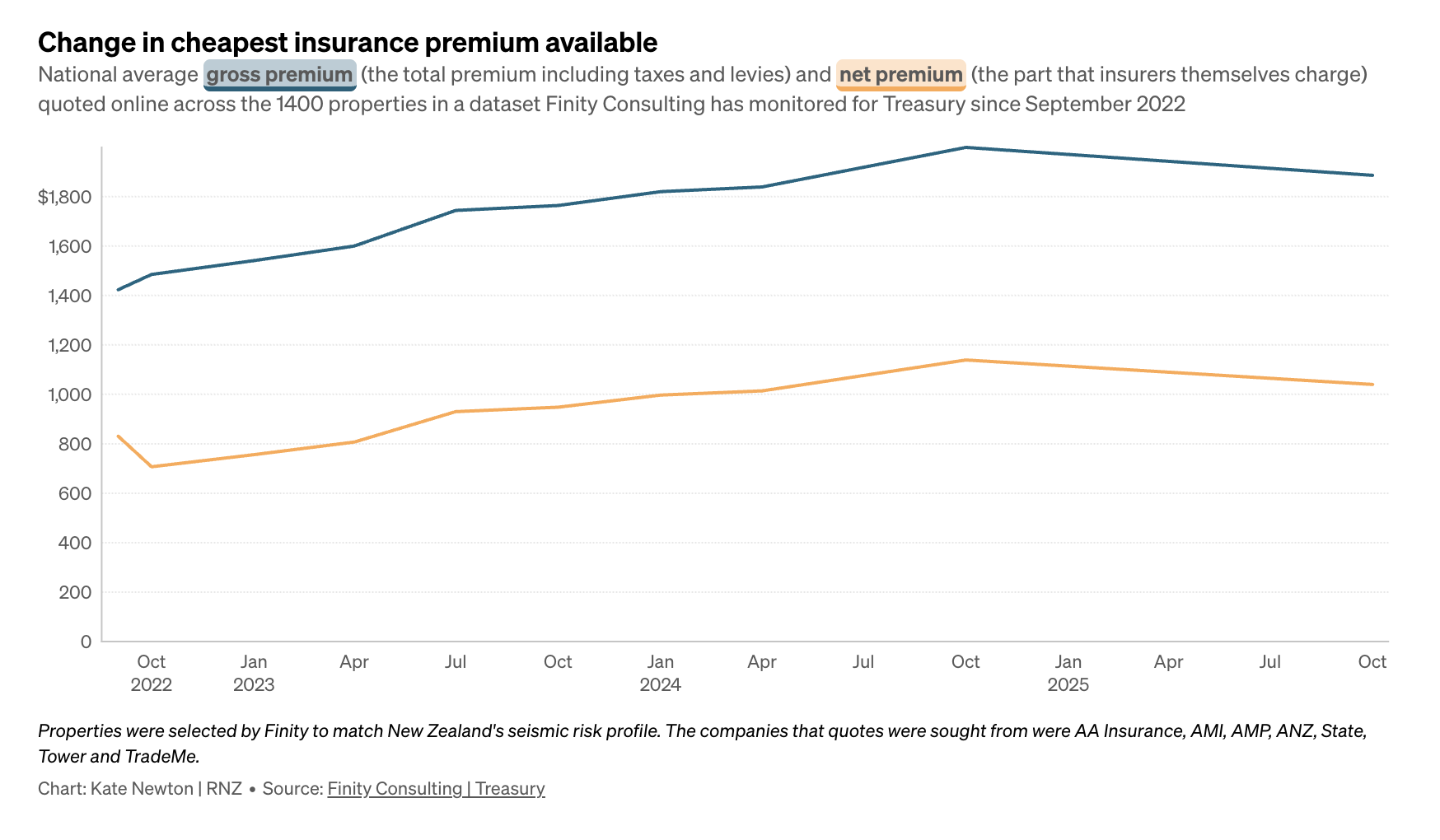

新西兰财政部最新数据显示,尽管部分地区易受天气影响,全国各地的住宅保险保费在过去一年普遍下降。

即便是在灾害多发区域,多家承保公司仍继续提供保险服务,尽管主要保险商 AA Insurance 已在部分邮政编码暂停受理新保单。

不过,在洪水高风险区域,每年额外的保险费用仍高达数千纽币。自 2022 年底起,精算顾问公司 Finity 受财政部委托,对一个涵盖新西兰自然灾害特征的房产样本进行保费监测。样本中的地址是真实存在的,但房屋建造年份、保额和建筑材料等信息经过随机处理,并非真实住户资料。

自 2023 年 10 月起,监测范围扩大至全国 1710 个曾受河水或地表洪水影响的街区房产。较小的子样本还用于监测滑坡等其他灾害风险的定价与保险可得性。

最新报告基于 2025 年 10 月数据(于本周二发布)显示,自 2024 年 10 月以来保费首次出现下降,所有地区均有下跌。全国最低年均保费从 $1999 降至 $1886。Finity 表示,多家保险商下调了保费,带动均价走低,主因是再保险条件改善和自然灾害损失温和。

此次监测时间点早于上个月北岛严重风暴与洪水。尽管气候变迁导致极端天气日益频繁,专家此前曾警告称,未来部分房产的保险费用将高得难以承受,甚至根本买不到保险。

媒体上周披露,AA Insurance 已因洪水风险暂停在 Westport 受理新住宅保单。该决定发生在 12 月底,并通知了 Buller 区议会。

Finity 报告指出,“已有明确证据显示,多家保险商将洪水风险作为线上承保判断标准”。高风险区如 Avondale、Edgecumbe、Woolston 和 Westport 的保险可得性有限。例如,Westport 高低洪水风险样本中,大多数仅获得两家承保商报价,仅一例获得三家或以上报价。洪水风险越高,保险可得性越低。高风险地区拒保率约为零风险地区的两倍。

即使获得报价,额外洪水保费也更高。某些房产的保费平均增加超过 $1000,最高案例达 $9250。

报告也指出 AA Insurance 针对“地震风险极高邮编”的新政策暂停。这包括北坎特伯雷的 Woodend,以及 Rolleston 和 Lincoln。这项自 2024 年 9 月起实施的暂停政策似乎也适用于 Blenheim、Renwick 和 Seddon。

但 Finity 表示,该项政策对整体数据影响不大,高地震风险区的保险可得性整体提升。整体来看,Finity 监测中的四大保险商(IAG、Tower、AA Insurance、Vero)中,95% 的地震样本房产至少能获得两家保险商在线报价,高于去年 93%。这一进展主要得益于 Canterbury、惠灵顿中部和 Hutt Valley 地区保险可得性的改善。

2025 年 Mount Maunganui 的致命滑坡事件引发了公众对滑坡风险的高度关注。尽管如此,财政部数据未显示滑坡高风险房产需支付额外保险费用,反而其平均保费略低于全国平均水平。

不过,Tower 已将滑坡风险纳入其基于风险定价模型。首席执行官 Paul Johnston 表示,这一措施使得 Tower 能将 93% 的客户归为“低风险”或“非常低风险”类别,对应平均降保费 $70。约“两三个百分点”的客户被归为“极高风险”,保费有所上涨。其中三分之一的涨幅超过 $100,Tower 并未披露最大涨幅。

对于保费显著上涨的客户,Tower 正主动联系以协助应对。

保险协会发言人表示:“在自然灾害风险日益严重的背景下,新西兰必须以长期视角审视风险。我们支持由政府主导的应对策略,并倡导统一的灾害与气候风险数据框架,以形成共识。这将有助于降低风险、保护社区,并确保未来保险的可获得性。”