房价中位数微涨,奥克兰2月销量创5年之最

后花园3月16日报道

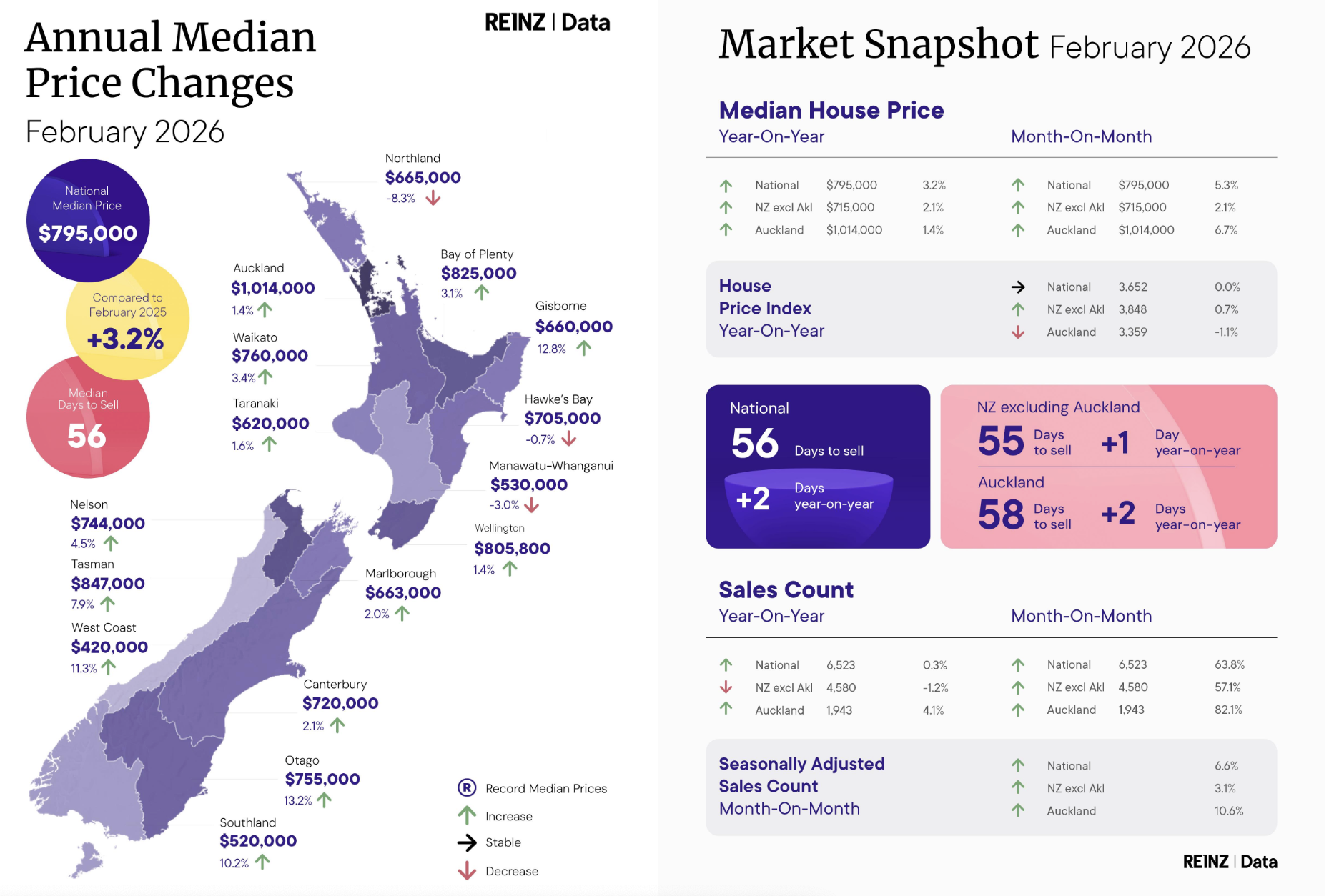

二月份的房地产市场展现出买卖双方的耐心,挑剔的买家和卖家都准备好为理想的价格而等待。新西兰房地产协会(REINZ)的最新数据显示,全国房价中位数同比上涨 3.2% 至 79.5 万纽币,而销售活动基本保持稳定,房产成交所需的时间有所延长。

奥克兰、坎特伯雷和怀卡托等主要地区创下了自 2021 年以来最高的二月份销售纪录,预示着市场部分领域的活动更加强劲。奥塔哥大区以 13.2% 的中位数房价涨幅领跑全国,达到 75.5 万纽币。然而,成交周期较长仍是全国范围内的普遍特征,大多数地区的销售天数中位数均高于其二月份的十年平均水平。

“过去三个月的数据为我们提供了市场潜在走向最清晰的画面,”REINZ 首席执行官 Lizzy Ryley 表示,“南部地区,特别是奥塔哥和南地大区,保持着强劲的势头。相比之下,北地大区在经历近期极端天气和洪水后继续面临下行压力。从全国来看,三个月的趋势显示中位数房价呈现小幅但稳步的提升,上涨 1.9% 至 78 万纽币,巩固了我们在今年年初开始看到的逐渐复苏态势。”

新西兰全国销售活动同比微增 0.3%,共报告 6,523 笔交易。剔除奥克兰后,同比销售量下降 1.2% 至 4,580 笔。经季节性调整(排除典型的月度波动影响)后,全国销售量较 2026 年 1 月增长 6.6%,表明尽管原始数据波动剧烈,但潜在增长依然稳健。对于除奥克兰以外的地区,季节性调整后的销售量增长了 3.1%,而非原始数据所显示的 57.1%。

全国销售天数中位数为 56 天,同比和环比均仅增加两天。除奥克兰外,销售天数中位数同样增加两天至 55 天。新西兰新挂牌房源同比增长 7.8% 至 12,252 套;除奥克兰外增长 6.1% 至 7,692 套。全国库存水平较去年增长 1.8%,达到 36,357 套。基督城本月创下纪录,中位数价格为 73.5 万纽币,较 2025 年 11 月的前纪录增长 0.7%。

“三股主要力量塑造了二月份的市场活动:天气、利率和即将来临的大选。恶劣天气扰乱了多个地区的活动,而储备银行将官方现金利率维持在 2.25% 的决定预示着抵押贷款利率下降的时期可能已经结束。十一月大选的确认,以及围绕潜在资本利得税的新一轮政策辩论,也给投资者带来了一些不确定性,”Ryley 指出。

随着更多拍卖活动的开展,拍卖活跃度较一月份有所上升。全国共有 1214 笔拍卖成交,占总销售额的 18.6%。在除奥克兰外的新西兰地区,有 631 处房产通过拍卖售出(13.8%),而奥克兰则有 583 笔拍卖成交,占其总量的 30%。

全国房价指数(HPI)维持在 3652 点,过去一年保持不变,较峰值低 14.6%。坎特伯雷创下了 3917 点的 HPI 新纪录,过去一年增长 3.2%。

“房地产市场已稳定了一段时间,买卖双方的信心不断增强,尽管这在全国各地有所不同。在当前地缘政治局势出现之前,新西兰住房市场一直保持稳定增长,预计将持续到秋季,坎特伯雷和奥塔哥可能领跑增长,奥克兰则逐渐改善。惠灵顿和受风暴影响的北部地区可能需要更长时间才能恢复正常水平。成本上升、持续的天气干扰以及大选的不确定性意味着买家可能会继续保持谨慎。”

她补充道:“我们正密切关注中东局势,因为它可能会影响家庭信心以及买卖双方做决策时的生活成本环境。我们正紧盯任何对潜在及现有业主信心和可支配收入产生的传导效应。”

二月数据

新西兰房产成交总量同比增加 0.3%,从 6502 笔增至 6523 笔。奥克兰外的地区同比下降 1.2%,从 4635 笔减至 4580 笔。

全国经季节性调整后的销售量较上月增长 6.6%。除奥克兰外的经季节性调整销售量环比增长 3.1%。

全国新挂牌房源同比增加 7.8%,达到 12,252 套。除奥克兰外的地区同比增加 6.1%,达到 7692 套。

全国销售天数中位数较 2025 年 2 月增加两天,达到 56 天。奥克兰外的地区增加两天,达到 55 天。

16 个地区中有 13 个录得中位数价格上涨。涨幅最高的是:

奥塔哥:上涨 13.2% 至 75.5 万纽币

吉斯伯恩:上涨 12.8% 至 66 万纽币

西海岸:上涨 11.3% 至 42 万纽币

与 2025 年 2 月相比,有 6 个地区的销售量录得增长,其中最高的是:

奥塔哥:上涨 12.9% 至 419 笔

怀卡托:上涨 8.5% 至 703 笔

北地大区:上涨 6.0% 至 177 笔

中位数价格

16 个地区中有 13 个录得中位数价格同比上涨,奥塔哥以 13.2% 的增长最为强劲。

在奥克兰的 7 个区中,有 4 个录得同比上涨,中区涨幅最大,达 9.1%。

在惠灵顿,8 个区中有 5 个录得年度上涨,以Upper Hutt City5.1% 的涨幅居首。

基督城本月创下历史新高:73.5 万纽币,打破了 2025 年 11 月创下的 73 万纽币纪录。

销售量

西海岸创下自 2017 年以来的二月最低销售额。

全国整体、奥克兰、坎特伯雷、马纳瓦图-旺格努伊、奥塔哥和怀卡托均创下 2021 年以来二月份的最高销售额。

销售天数中位数

奥克兰录得自 2020 年 5 月新冠封城以来的最高销售天数中位数。在此之前,更高的纪录要追溯到 2001 年 2 月。

坎特伯雷录得自 2020 年 5 月新冠封城以来的最高值。

全国及除奥克兰外的全国地区均录得自 2023 年 2 月以来的最高值。

从二月份单月对比看,奥克兰创 2001 年以来最高,坎特伯雷创 2019 年以来最高,西海岸创 2020 年以来最高。

房价指数 (HPI)

南地大区录得最强劲的 HPI 同比变动,增长 7.0%,领先于坎特伯雷(3.2%)、丰盛湾和奥塔哥(均为 1.6%)。

截至二月的三个月内,南地大区的 HPI 增长率为全国最高(4.0%),其次是坎特伯雷(1.6%)和塔拉纳基(1.6%)。

坎特伯雷的 HPI 本月创下历史新高,是全国唯一达此成就的地区。

新西兰年度 HPI 变动为 0.0%,较一月份的 -1.2% 有所改善。

库存

15 个统计地区中有 10 个录得库存同比增加。

奥克兰和惠灵顿均已连续 25 个月录得库存同比正增长。

奥克兰 2026 年 2 月的库存数据位列自 2007 年开始统计以来的历史前 10%。

西海岸连续 21 个月同比增加,且连续 6 个月环比增加。

马纳瓦图-旺格努伊较 2025 年 1 月库存有所增加,结束了连续九个月的同比下降。

挂牌房源

15 个统计地区中有 12 个录得新挂牌房源同比增加。

塔拉纳基增长最强,较去年同期增长 22.3%。

奥克兰二月份挂牌量位列 2007 年以来历史前 10%;坎特伯雷和塔拉纳基则位列前 15%。