买家狂喜!奥克兰“防弹区”房价重挫!央行释放重大信号,反转即将到来……

后花园2025年9月5日报道:"金九银十"的传统旺季,在新西兰似乎失约了。

当南半球的春天悄然而至,新西兰的房地产市场却依旧寒意逼人。根据CoreLogic发布的最新房价指数,全国房价在8月份再度环比下跌0.2%,这已经是自春季以来的第五个月连续下滑。至此,2025年内的房价累计跌幅达到0.6%,完全吞噬了去年末至今年初那短暂的"小阳春"行情。

目前,新西兰的全国房价中位数已滑落至$809,113,相较于2022年1月那令人咋舌的历史峰值,已经重挫17.2%,创下了自2023年8月以来的新低。

CoreLogic NZ的首席房地产经济学家Kelvin Davidson一语道破天机:"持续的经济疲软、不断上升的失业率以及低迷的市场信心,共同导演了这场房价的'停滞大戏'。"

奥克兰、惠灵顿跌幅显著

作为新西兰最大的房地产市场,奥克兰8月份房价下跌0.5%,各细分市场普遍下滑。在过去三个月里,奥克兰各区域的房价跌幅在1.3%至2.0%之间,所有区域的房价仍比前期峰值低20%至25%。

首都惠灵顿地区同样表现低迷,Kāpiti Coast和Upper Hutt下跌0.6%,Porirua下跌0.3%,惠灵顿市区虽然持平,但同比去年仍下跌了3.4%。

Davidson分析称:“尽管奥克兰的待售房源库存已开始从高位回落,但整体水平依然充裕,最新的房价数据再次印证,这个新西兰最大的城市目前仍是一个买方市场。”

地区市场表现分化,前景依然谨慎

在一些地方性市场,如Nelson、Invercargill和New Plymouth,房价出现了0.5%以上的上涨。但Gisborne、Hastings和Napier等地区则录得0.5%或更多的跌幅。

展望未来,Davidson认为,今年最后几个月市场将继续在“相互矛盾的力量”中拉锯。“一方面是较低的抵押贷款利率提供支撑,另一方面是疲软的经济和高企的待售房源带来的阻力。”他预测,随着低利率的滞后效应显现,2026年房产交易量有望进一步回升,但新一轮的房价“繁荣”似乎不太可能出现,特别是考虑到债务收入比(DTI)限制和政府增加住房供应的措施。

奥克兰"防弹"富人区神话破灭

如果说全国市场的阴跌还只是"面上"的寒意,那么奥克兰核心区域的"定点爆破"则更让人心惊。作为新西兰最大的房地产市场,奥克兰8月份房价下跌0.5%,各细分市场哀鸿遍野。过去三个月,奥克兰各区域的房价跌幅在1.3%至2.0%之间,所有区域的房价仍比前期峰值低20%至25%。

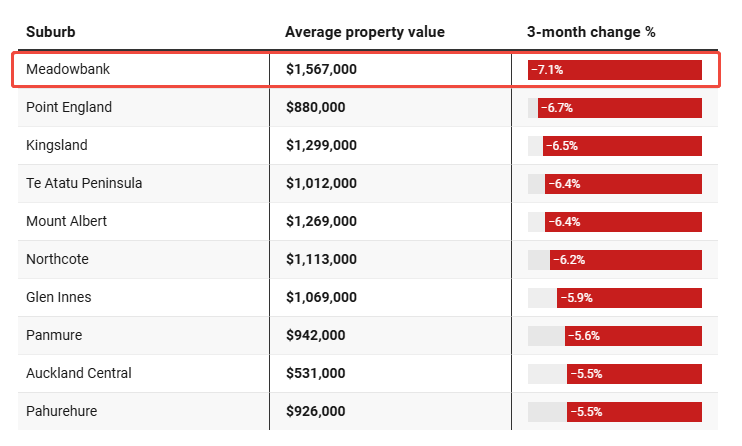

更令人大跌眼镜的是,一向被视为房市"晴雨表"的顶级富人区,这次也未能幸免。毗邻顶级富人区Remuera的Meadowbank,曾是无数中产家庭追逐的梦想之地。然而,数据显示,该区的平均房产价值已从2022年1月超过200万纽币的峰值,惨跌至今年8月底的156.7万纽币。仅仅在过去的三个月里,其房价就下跌了7.1%,相当于凭空蒸发了12万纽币!

与之形成鲜明对比的是,一墙之隔的邻居Remuera,同期房价却微涨了0.8%,达到264万纽币。同样遭遇重挫的还有Kingsland(-6.5%)、MountAlbert(-6.4%)、Glen Innes(-5.9%)等知名社区。

多位房产中介揭示了背后的秘密:高端独立住宅的"惜售",可能是拉低这些区域平均房价的"罪魁祸首"。由于市场上充斥着大量价格更亲民的联排别墅和公寓成交,从而在数据上"稀释"了平均房价。

部分中介还将矛头指向了新近公布的奥克兰市政估价(CV)。一位中介举例说,一处半年前以220万纽币成交的房产,如今的CV却降至167.5万纽币,这与市场可比销售数据相悖。CV的下调影响了买家的心理价位,并给银行贷款审批带来了不便。

奥克兰富人区的"定点爆破",揭示了本轮下跌的结构性特征。深层次的原因,是买家购买力的"天花板"已经显现。在经济下行、失业率攀升的大背景下,即便是高收入群体,其资产负债表也受到了冲击。而CV估值的下调,则像一面"照妖镜",照出了市场真实的预期。

中性利率抬头,央行或暂停降息

就在市场为房价下跌而焦虑之际,新西兰央行却释放出了一系列令人困惑的矛盾信号,让本已复杂的市场前景,更添一层迷雾。

首先,一盆冷水泼向了所有期待大幅降息的人。央行的一项最新研究显示,新西兰的中性官方现金利率(OCR)正在回升,目前估计约为3.9%。

"中性利率"简单来说,就是让经济既不"发烧"也不"感冒"的理想利率水平。如果中性利率真的在上升,那么即使当前的OCR维持在5.5%的高位,其对经济的"紧缩"效果,也可能没有大家想象的那么强。更重要的是,这意味着未来央行降息的"弹药",可能没有预期的那么充足了。

然而,正当市场消化"紧缩"预期之时,另一阵"宽松"的风声又吹了过来。本地主要商业银行Westpac的首席经济学家Kelly Eckhold抛出重磅建议,直指当前以2%为中点的通胀目标已不合时宜,新任行长应考虑将其上调至2.5%。

Eckhold的理由很充分:过去25年,新西兰的平均通胀率实际上在2.6%左右徘徊。如果这一建议被采纳,更高的通胀容忍度,理论上将为央行在未来采取更宽松的货币政策,提供了更大的空间。

央行的"左右互搏",反映了其在"控通胀"与"稳增长"之间的艰难平衡。对于房地产市场而言,这种政策的"模糊性"和"不确定性",恰恰是最大的风险。短期内,指望央行"大放水"来拯救楼市,显然是不现实的。

外资"退潮",中国投资光环不再

如果说内部的经济疲软和政策摇摆是"内忧",那么外部投资环境的变化,则是新西兰楼市面临的"外患"。

一份由新西兰经济研究所和新中关系促进委员会联合发布的最新报告显示,中国对新西兰的直接投资正在"退潮"。从2022年到2024年,中国在新西兰的投资减少了18%,整体规模已经低于2019年疫情前的水平。目前,中国在新西兰累计外商直接投资来源中仅排名第12,占总FDI的不足1%。

究其原因,是多方面因素叠加的结果。首先,自新冠疫情以来,中国经济增速放缓,国内房地产市场的深度调整,也打击了投资者的信心和能力。其次,新西兰自家的"外国买家禁令",也直接将一部分住宅房地产的投资需求拒之门外。此外,在新的投资移民政策下,美国已超过中国,成为最大的投资移民申请来源国。

中国投资的放缓,对新西兰房地产市场的影响是深远的,它不仅仅是资金层面的减少,更是市场信心和需求结构的改变。过去,中国买家以其强大的购买力,在很大程度上塑造了市场的局部热点和价格预期。他们的退潮,意味着支撑这些区域高房价的一个重要支柱正在松动。

那么,新西兰楼市的此轮"深蹲",究竟是创造了一个可以抄底的"黄金坑",还是正在滑向一个深不见底的"无底洞"?

综合来看,答案或许并不那么非黑即白。新西兰房地产市场正处在一个复杂的十字路口,多空因素激烈交织,机遇与挑战并存。

对于悲观者而言,"无底洞"的担忧并非空穴来风。经济基本面的疲软是最大的拖累,失业率尚未见顶,意味着居民购买力仍有下行压力。央行货币政策的"紧箍咒"并未完全解除,中性利率的上升预示着低息时代一去不复返。而外部需求的减弱,特别是中国投资的退潮,则抽走了市场上一部分重要的流动性。

然而,对于乐观者来说,"黄金坑"的轮廓也正在浮现。首先,价格的大幅回调本身,就释放了大量的风险,使得资产的性价比正在提升。对于首次置业者和长期投资者而言,市场的"买方优势"正在扩大。其次,尽管央行降息空间受限,但加息周期已经明确结束,政策转向的"拐点"已经出现。最后,新西兰作为一个移民国家,其长期的人口增长潜力和对优质生活的吸引力,是支撑房地产市场价值的底层逻辑。

总而言之,新西兰的房地产市场正在经历一场深刻的结构性调整。它告别了野蛮生长的上半场,进入了更加考验眼光、耐心和专业能力的下半场。这既不是一个可以闭眼买入的"黄金坑",也非一个令人绝望的"无底洞",而是一个需要精耕细作、审慎前行的"价值洼地"。对于那些准备好了的聪明投资者来说,风暴过后,或许真的能捡到金子。