炸裂!澳洲或迎来大震荡,事关你的房贷利率!悉尼豪宅狂卖$8000多万,记录全线崩了……

后花园2025年8月7日报道:本周,悉尼两笔豪宅交易震撼了房地产圈。

位于悉尼下北岸(Lower North Shore)的两套海景房,本周相继卖出,总价值超过了8500万澳元,双双打破历史纪录!

天价成交!Mosman老宅卖出$4300万,Kirribilli卖出$4100万

其中,一套位于Chinaman’s Beach水滨保护区的老旧住宅,以超4300万澳元成交,买家为本地居民;另一套位于Kirribilli的Elamang Ave海景独栋房,售价略高于4100万澳元。

位于Mosman的老宅

这两笔交易均未公开上市,属“悄悄成交”的off-market私售类型,但却重塑了当地的豪宅天花板:

Mosman区最高成交记录上涨超300万澳元;

Kirribilli区最高成交记录直接飙升1800万澳元。

要知道,当前春季房市的旺季尚未正式开启!

老开发商“合并双宅”变身天价宝地

Mosman的这套房产位于McLeanCres,占地面积1035平方米,邻近海滩停车场。

该房产由房地产开发商Vic Virgona和妻子Maria拥有——他们最早持有其中一套房,2010年以550万澳元购入隔壁房产后合并。

这套“合体豪宅”配有室内泳池、健身房和四间卧室。虽然屋况稍显陈旧,但核心价值在于——罕见的位置与稀缺地块。

目前,Virgona夫妇已准备搬去Manly的海景顶层公寓。

地产专家Rob Klaric表示:“三位买家竞价,最后由本地家庭拿下。虽然房子老了点,但在海边要找到这种地块和规模,几乎不可能了。”

Kirribilli再创纪录:从$2296万直接飙到$4100万

另一套位于Kirribilli Elamang Ave、地块不算特别大的海景住宅,由Forbes Global Properties的Ken Jacobs牵线售出(本人未回应置评)。

该区上一次的最高成交记录是2022年Carabella St的一套19世纪老旧物业,以2296万澳元成交。

而本次交易,足足比之前的纪录高出了近1800万澳元!

谁还在创造记录?看看这些身价房产

Mosman上一纪录:Kia Lama联邦时期豪宅,占地2600㎡,去年以4000万澳元售出,买家是童装品牌Kidstuff的创始人夫妇;

悉尼北岸历史最高记录:Northbridge的Coolawin Rd海景豪宅,由Primo火腿家族成员售出,成交价高达4275万澳元。

Mosman地块稀缺,独栋房价值水涨船高

中介透露,Mosman越来越多的独栋房被整合开发成公寓地块,大面积独立住宅正变得愈发稀有、愈发值钱。

随着土地资源紧张和高净值人群持续涌入,这些海景豪宅或将一去不复返。

在豪宅市场大爆发之际,住房可负担问题依然严峻。本周公布的一份研究显示,当前想在澳大利亚购买一套普通住房,收入门槛已大幅上升。

澳洲买房“起步年薪”曝光,你的工资被淘汰了吗?

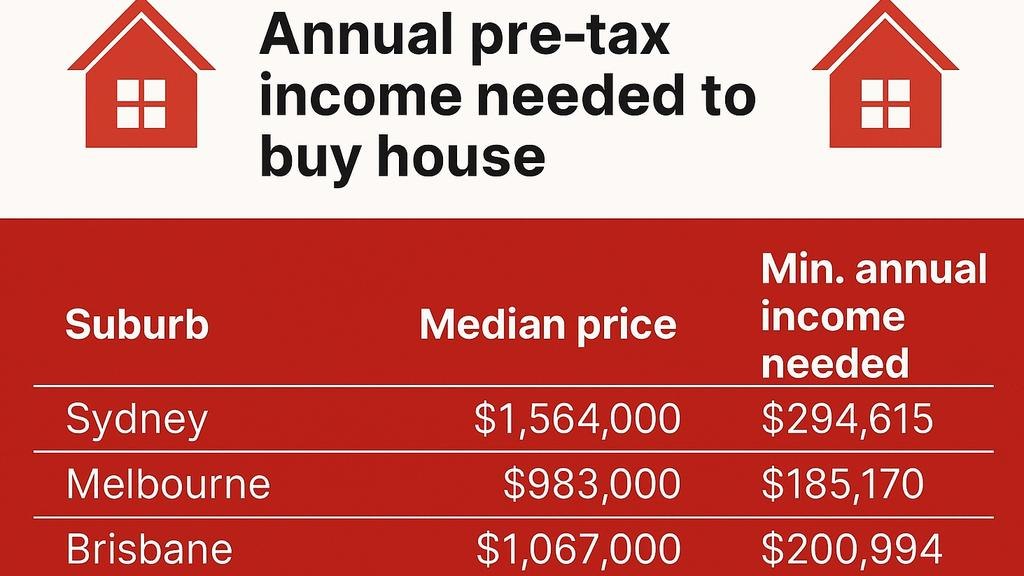

想在澳洲的首府城市买一套普通的房子?现在你可能需要年薪至少20万澳元。而在悉尼,这个数字甚至接近30万澳元。

这是最新出炉的一项研究所敲响的“警钟”,研究分析了当前澳洲房价中位数下,购房者需要具备的年收入,以避免陷入“房贷压力”(即房贷支出超过收入的30%)。

降息反而推高了房价,买房更难了

Finder.com.au基于PropTrack和澳洲统计局(ABS)贷款数据的分析显示,自今年澳洲央行(RBA)两次降息(2月和5月)以来,房价再次上涨。数据显示,全澳房价同比上涨约5%,大部分涨幅都出现在2月降息之后,因为借贷能力提升,大量买家涌入市场,竞争激烈导致房价进一步上涨。

Finder的数据洞察经理Graham Cooke指出,即使是过去被认为“高薪”的收入,现在也难以轻松买房。

他说:“现实很残酷——在许多城区,即便你有六位数年薪,也很难轻松供房。”

“单身买房者就更难了。很多人必须依靠另一半的收入,或是父母的资助,才有可能迈进房市。”

首府城市买房需要的“门槛收入”是多少?

Finder的分析指出,要在八大首府城市购买一套中位数房价的独立屋,并避免陷入房贷压力,你的家庭年收入至少要达到:

悉尼:约29.6万澳元(房价中位数$1,560,000)

布里斯班:约20.1万澳元(房价中位数$1,060,000)

墨尔本:约18.5万澳元(房价中位数$983,000)

阿德莱德:约17.3万澳元(房价中位数$916,000)

珀斯:约17.4万澳元(房价中位数$925,000)

以上假设购房者拥有20%的首付,使用5.83%利率的30年期贷款,且为自住用途。

单元房(公寓)更“亲民”?

如果你把目标降低至单元房(公寓),门槛确实低一些,但依然高于全国平均家庭收入(约为10.5万澳元)。

要在首府城市买一套中位数价格的单元房,家庭年收入至少需要:

全国平均:约13.1万澳元

悉尼:约16.2万澳元

布里斯班:约13.5万澳元

墨尔本/珀斯/堪培拉/阿德莱德:约11–12万澳元

REA Group的经济学家Anne Flaherty表示,尽管高收入门槛在一定程度上抑制了房价的上涨速度,但由于降息刺激了需求,房价依旧在上涨。

降息虽然会助推需求上涨,但对于有房的人来说,确实能够提供一定程度的缓解。

让很多房贷族感到振奋的是,下周降息似乎已板上钉钉。近日,股票市场甚至押注,央行此次会双倍降息!

NAB银行再降息,市场押注:8月或有重磅惊喜

在市场普遍预期澳洲央行(RBA)将于下周降息之际,澳洲四大银行之一的NAB(国民银行)率先出手,提前下调了固定房贷利率。

NAB于周四宣布,愿意锁定1年或2年期固定利率的客户,将享受利率下调0.25个百分点的优惠。而对于3至5年期的固定利率,该行也下调了0.1个百分点。

更关键的是,这次调整不仅适用于自住房贷款,也涵盖了投资房贷款。

RBA即将决策,市场押注“双降息”成真?

澳洲央行在上个月意外“按兵不动”,令市场大跌眼镜。然而下周将再次召开利率会议,市场普遍押注本次有望迎来“双倍降息”:从目前的3.85%直接降至3.35%。

这样的降幅对房贷人来说并非小数目——如果贷款金额为60万澳元、剩余贷款期限25年,并选择本金+利息还款方式,每月可节省约90澳元;如果房贷余额为100万澳元,每月则能节省高达150澳元。

小银行“先跑一步”,多家提供低至4.94%的固定利率

其实,早在NAB动作之前,一批小型贷款机构已经悄然启动了降息潮,两年和三年期的固定房贷利率已低至4.94%。

这无疑对四大行形成了压力,也给消费者提供了更多选择。

Canstar的数据洞察主管Sally Tindall本周提醒广大房贷族:“虽然RBA降息几乎已成定局,但别高兴太早——在看到银行账户上的实打实降幅前,不要把省下的钱算进预算。”

她指出,虽然市场情绪强烈,但:“RBA从来不会照着市场的节奏行事,它才是真正的掌舵人。”

“银行才是你房贷的‘掌门人’,虽然我们预期四大行会全额传导降息,但每一家银行是否会跟进,依然没有保证。”

四大行意见一致,预测RBA将“动真格”

澳洲四大银行——ANZ、联邦银行(CBA)、NAB和西太银行(Westpac)目前均预测:RBA将在下周至少降息0.25个百分点。

而澳洲股市的押注更为激进,数据显示:有51%的市场参与者预测RBA会直接降息0.5个百分点!

后花园有话说:今天公布的买房数据表明,当前所谓的“中产”正在被边缘化。在如今的澳洲,想拥有一套属于自己的房子,恐怕已经不是“努力工作”就能实现的目标了。而与此同时,房价在降息的助力下仍在进一步上涨。下周,房贷族有望迎来喘息的机会,甚至有双降息的可能。对于这一激进的预测,你怎么看?欢迎在下方留言讨论。

(责编:Gloria)