突发!ANZ憋不住了,买房门槛或再降低!3次降息后,房价已全线反弹,最猛地区揭晓……

后花园2025年10月8日报道:最近,降息带来的滞后效应以及一项关键指标的上涨,正推动澳洲房市迈入新一轮的繁荣期。

3次降息点燃澳洲楼市!房价飙涨4.4%

自2月首次降息以来,澳洲房价出现了明显上涨,部分抵消了买家原本期待的“贷款减压”和“借贷能力提升”的收益。

根据Cotality的数据,自2月首次降息以来,再加上5月和8月的后续降息,全国房价整体上涨了4.4%,各大首府城市的平均涨幅为4.5%。相比之下,购房者的借贷能力提升约为7%。

Cotality澳大利亚研究主管ElizaOwen表示:“虽然房价上涨带来一定负担,但收入增长和降息带来的购买力提升,其实比目前的价格涨幅还要大。因此,买家的购房需求正在强劲回升。”

不同城市涨幅差异明显

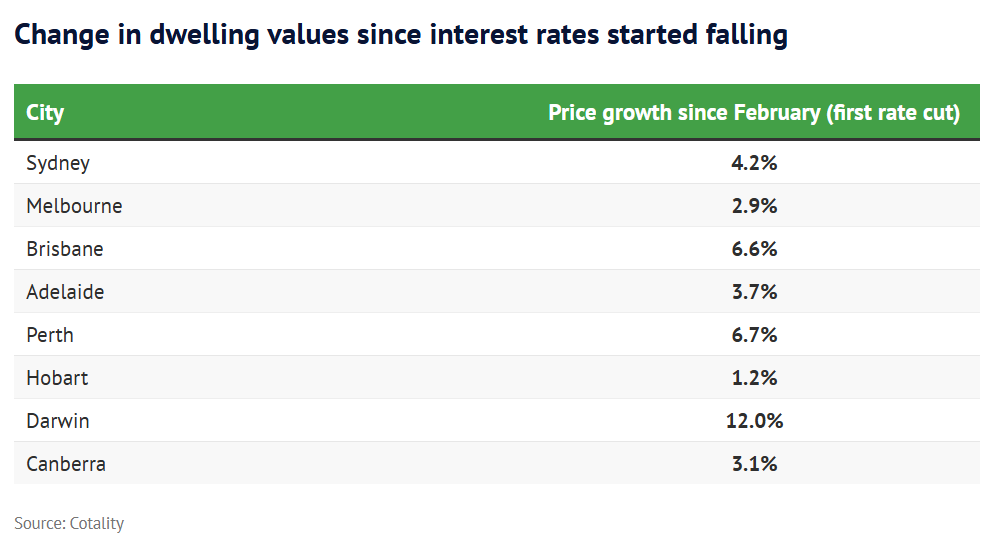

自澳联储将现金利率从4.35%下调至3.6%以来,不同城市的房价涨幅差异明显。

从2月至今,达尔文房价涨幅最高,达12%;其次是珀斯上涨6.7%、布里斯班6.6%、悉尼4.2%、堪培拉3.1%、墨尔本2.9%。

Owen指出:“随着利率下行、借贷能力提升以及消费者信心回升,市场整体出现了广泛上涨。加上就业市场紧张、通胀回落,人们手头更宽裕,这进一步推高了购房能力与需求,从而带动房价上升。而与此同时,挂牌房源却处于历史低位。”

多地创下房价新高,政策优惠推波助澜

除墨尔本、霍巴特和澳大利亚首都领地(ACT)外,其他所有首府城市的房价都创下新高。

独立经济学家Saul Eslake表示,从10月1日起实施的澳大利亚政府5%首付计划,也将进一步推动需求与房价上升,尤其是在住房供应紧张的背景下。

他分析称:“降息、购房补贴和优惠政策,让买家有能力承担更高的贷款。在房源有限的市场中,这几乎必然会推高价格。我们在疫情封锁期间已经见识过这种情况,当时利率下降,房价暴涨了15%。此外,数据显示,投资者对利率变化的反应比自住买家更敏感,投资活动也明显增加。”

降息以来,澳洲首府城市的房价涨幅

买家心态受降息刺激,市场竞争加剧

Zippy Financial总监Louisa Sanghera表示,降息消息一出,往往直接刺激潜在买家的心理。

她说:“人们会立刻想进场,出价更积极。再加上政府补贴,以及父母或祖父母的经济支持,更容易推动他们入市。”

“但需求上升的同时,供应却没有跟上,所以价格自然还会继续上涨。而不同城市的涨幅差异,也反映出各地市场所处的不同阶段。”

达尔文领涨,全国市场分化明显

Cotality的Owen指出,自2月以来达尔文房价上涨12%,这显示当地市场终于走出了低谷。作为最便宜的首府城市,达尔文目前的房价中位数为55.86万澳元,投资者活动已翻倍(虽然基数较低),对买家而言颇具吸引力。

悉尼的房价上涨4.2%,中位价约为124万澳元,依然是强势市场,但受限于高房价和人口外流。

墨尔本自2月以来房价仅涨2.9%,中位价约为80.59万澳元,表现明显落后。Owen分析称,这可能与维州持续的外迁潮有关,导致需求相对疲软。

布里斯班与珀斯房主获益更大

布里斯班和珀斯过去几年房价涨幅均超过80%,让当地业主拥有更高的房产净值,可以用于换房或投资,进而进一步推高了市场需求和价格。

Cotality数据显示,布里斯班的房价中位数目前为96.98万澳元,珀斯接近85.6万澳元。

Eslake补充道:“各城市房价差异的一部分原因,可能在于投资回报率的不同预期。比如,维州政府的土地税改革对墨尔本的投资者形成了打击,反而在一定程度上缓解了房价压力。而昆州由于人口增长最快,潜在住房需求也最旺盛。”

在房价出现明显升温迹象的同时,澳人对未来房价上涨的预期,也创下了过去15年的新高。

澳人看涨房市!房价预期创15年新高

当前,澳大利亚人正押注房市将在未来12个月迎来一波上涨潮。随着利率下调、房源短缺以及首次置业补贴等利好因素叠加,反映房价预期的关键指标已升至15年来的最高点。

根据西太银行(Westpac)的最新数据,10月房价预期指数同比上升12.2%,比长期平均水平高出34%。

市场信心强劲,房价看涨情绪持续升温

西太银行经济预测主管Matthew Hassan表示:“大家对房价上涨的乐观预期仍在不断加强。”

Hassan称,虽然11月澳联储(RBA)是否会再次降息尚未确定,但“降息并非没有可能……RBA延迟降息的时间越长,未来可能降息的幅度就会越大”。

通常,当房价预期指数为100时,代表看涨与看跌的市场情绪平衡。而今年10月的读数高达172,远超长期平均的129,显示消费者普遍认为房价将迎来强劲增长。

其中,昆士兰州居民最看涨,而维多利亚州居民最为保守。

预期热度甚至超过疫情时期

目前的乐观情绪甚至超过了疫情期间的高点。那时,房价在接近零利率的环境下快速飙升。2021年4月,该指数曾达164,随后一年全国房价上涨了16%。

AMP经济学家My Bui表示,消费者对房价的预期往往是未来市场走势的强力信号。

她说:“当人们认为房价会上涨时,他们往往会选择尽早入市。房价上涨又会强化这种信心,形成正向循环。”

“长期来看,这一指数平均高于100,是因为大多数澳洲人始终相信——房价只会涨,不会跌。”

预期看涨背后的三大驱动

Bui认为,本轮房价预期高涨的背后,有三大主要推动力:

实际工资上升(剔除通胀后收入增加);

政府扩大的5%首付购房计划;

持续的住房供应短缺。

经济咨询机构Adept Economics创始人、前财政部官员Gene Tunny指出,政府的5%首付政策正逐步产生显著影响。

他说:“我相信很多首次购房者对这项政策非常兴奋,这也是我们在模型中预测到需求提前爆发的原因。”

利率仍高于疫情时期,但市场情绪依旧火热

尽管目前的利率仍高于疫情期间水平,但买家的热情并未减弱。澳洲央行行长MicheleBullock在最新一次会议后的记者会上表示,当前的利率“仍略显偏高”。

E61研究所住房研究员Nick Garvin指出,今年三次降息(将现金利率降至3.6%)提振了购房者信心,而对未来继续降息的预期也在推高市场情绪。

“和其他金融市场一样,房地产价格很大程度上取决于对未来的预期。”他说。“即使目前利率略高,但如果人们普遍预期未来会下降,这种预期本身也会推动房价上涨。”

“入市时机指数”上升,但买家仍感压力

西太银行的“购房时机指数”(Time to Buy Index)——衡量消费者是否认为现在是入市好时机——过去一年上升了23.7%。

然而,仍有相当比例的人认为“现在不是买房的好时机”,尽管他们同时预期价格将继续上涨。

Bui解释,这主要是由于房价可负担性下降:“过去几年房价的涨幅远超工资增长,而利率也比几年前更高,因此房价相对于收入来说确实变得更贵了。”

降息预期、政策扶持与供应短缺,让澳洲房市再度“热力回升”。但高房价与收入增长间的落差,也意味着——即便大家都相信房价会涨,能真正入场的人,依然有限。

无论如何,房市前景正转向积极,而本周一家主流银行也终于松口,暗示将加入政府最新扩大的“5%首付购房计划,帮助澳人降低买房门槛。

ANZ突然“松口”!或将加入首付购房计划

澳洲四大银行之一的ANZ(澳新银行)近日暗示,可能很快加入其他三大银行的行列,参与政府最新扩大的“5%首付购房计划(Home Guarantee Scheme)”。

目前,全澳已有33家贷款机构参与该计划,但自项目启动以来,ANZ一直未在名单之列。不过,这一情况似乎即将改变。

ANZ发言人在接受媒体采访时表示,随着政策体系的重大调整,银行正在“重新评估参与方案”。

该发言人说:“我们期待评估在政府购房担保计划新阶段中的参与机会。”

5%首付计划大扩容,限制全面放宽

自10月1日起,这项购房计划迎来了重大扩展,吸引力大幅提升。

过去,政府对参与名额(每年3.5万个)、申请人收入上限以及房产价格都设有严格限制。但本月起,这些限制已被取消或显著提高:

计划参与人数不再设上限;

不再审查申请人收入;

房价上限最高可提高60万澳元(视购买地区而定)。

这意味着,更多首次购房者、单亲家庭和中等收入群体都能享受仅需5%首付、免LMI贷款保险的购房机会。

ANZ“改口”的背后:更大的市场目标

为何ANZ现在开始“改变态度”?

该行发言人表示,ANZ始终致力于通过“灵活、定制化的解决方案”帮助澳洲人实现购房梦想。此外,银行正在推进一项到2030年实现的住房融资目标。

“ANZ计划到2030年,提供并促成总额达100亿澳元的可负担、安全、可持续住房贷款,用于购房和租赁。”“截至今年3月31日,自2018年以来,我们已实现70.2亿澳元的融资进展。”

显然,ANZ希望通过参与该计划,扩大其在房贷市场的占比。

目前,ANZ在房贷市场中排名第四,市占率13.5%,贷款总额约3190亿澳元。根据澳大利亚审慎监管局(APRA)最新数据:

联邦银行(CBA)以25.3%份额(5990亿澳元)居首;

西太银行(Westpac)以20.7%(4900亿澳元)位居第二;

国民银行(NAB)以14.3%(3371亿澳元)第三;

麦格理银行(Macquarie)增长最快,过去12个月市占率提升至6.4%(1500亿澳元)。

在竞争激烈、市场份额集中的环境下,政府新政无疑为ANZ提供了新的增长契机。

ANZ为何此前未参与?

对于为何此前未加入5%首付计划,ANZ发言人未作出回应。

根据该政策,符合条件的澳洲购房者仅需5%首付即可购房,且无需支付贷款保险(LMI)——这笔费用通常可高达数万澳元。在该计划下,政府为剩余的15%贷款额度提供担保,帮助购房者避开LMI支出。

通常情况下,首付不足20%的购房者都需支付LMI,这笔费用主要用于保护银行免受贷款违约风险。不过,一些贷款机构会为医生、会计师、律师等特定职业豁免LMI要求,允许他们以5%首付购房,但这类做法与政府计划并不相同。

据《Broker News》报道,ANZ拥有一项名为“低风险LMI豁免政策(Low Risk LMI Waiver)”的内部制度,与政府项目独立运行。

该政策依托内部数据与信贷分析,评估客户是否属于低风险群体,从而决定是否豁免LMI费用。

总结来说,随着政府放宽5%首付购房计划的限制,市场热度再度升温。ANZ若正式加入,不仅意味着更多首次购房者将获得融资机会,也标志着四大银行竞争将更趋激烈。

对于购房者而言,这或许是一个低首付入市的新窗口期;而对ANZ而言,这可能是重塑房贷市场份额的关键一步。

后花园有话说:澳洲房市的回暖,已经不再只是数据层面的“技术反弹”,而是在政策、信心与市场情绪多重推动下,逐步演变为一场全面复苏周期的开端。三次降息带来的流动性释放,让买家重新活跃;政府放宽5%首付购房计划,则进一步降低了入市门槛,为市场注入了新的动力。

但值得注意的是,市场热度回升的同时,结构性分化也在加剧。一线城市依旧受制于高房价与供给瓶颈,而布里斯班、珀斯、达尔文等地正凭借人口流入与相对实惠的价格,成为投资与自住并举的新热点。

ANZ的“松口”,某种意义上也反映了金融机构对楼市前景的重新定价——当资本开始重新下注,说明信心正在回归。但对普通买家而言,这轮复苏既是机会,也意味着“越等越贵”的现实。能否在低利率周期真正“上车”,或许将决定未来几年资产增长的起点。