措不及防!ANZ突然出手,澳人大呼意外!悉尼多地房价逆势下跌,有人一年亏了$12万……

后花园2025年10月22日报道:就在刚刚,澳大利亚房地产市场再创记录!

根据Cotality最新发布的《百万市场报告》,该机构分析了全国4844个市场(其中包括3514个独立屋和1330个公寓),结果显示,截至9月,有三分之一(34.1%)的地区中位价已达100万澳元或以上。

这是有史以来的最高纪录,高于去年同期的30.3%。过去一年里,“百万俱乐部”迎来了154个新成员和41个回归成员,只有11个地区跌出榜单。

报告还指出,截至9月的过去一年里,售价超过百万澳元的房产占全国销售总量的30.8%,相比2020年同期的15.2%,几乎翻了一番。

Cotality经济学家Kaytlin Ezzy表示,随着越来越多地区跨入七位数门槛,“百万澳元”的标志性意义正在逐渐褪色。

百万俱乐部扩张

迅猛“五年前,只有14%的澳洲社区属于百万俱乐部,大部分集中在悉尼的北岸、东区以及Hornsby等高端区域。

“但如今,全国住宅价格中位数上涨了46.8%,大约相当于增加了27万澳元,百万俱乐部的成员数量增长了142.9%。

“目前,全国有41.9%的独立屋和13.5%的公寓市场跻身百万行列,七位数房价正在成为常态。

“悉尼现在仅有15%的社区独立屋中位价低于100万澳元,且主要集中在西部的按揭带和中央海岸。而布里斯班和堪培拉的房价中位数也已突破百万大关。”

新晋“百万俱乐部”成员

在新增百万市场数量上,布里斯班表现最为突出——过去一年新增37个新成员和1个回归市场,成为最大赢家。悉尼紧随其后,目前每10个市场中就有7个的房价中位数超过100万澳元,净增36个市场。

Kaytlin Ezzy指出,百万市场的面貌正在发生变化,许多新成员来自城市边缘地带——这些地方过去从未与“豪宅区”划上等号。

“例如,悉尼的Penrith、墨尔本的Taylors Lakes、布里斯班Ipswich地区的Oxley,以及黄金海岸北部的Upper Coomera,都是新晋百万俱乐部成员。”

“如今,七位数房价不再是高档社区的专属,正逐渐扩散到更广泛的区域。”

相对而言,维多利亚州地区市场则出现下滑,是唯一一个百万市场净减少的区域。截至9月,仅有278个地区中的11个房价中位数超过百万,比去年同期少了一个。

首置族被“挡在门外”

随着越来越多社区跨入百万行列,Kaytlin Ezzy警告称,房价的攀升将进一步加剧负担能力与公平性问题,尤其对首次置业者而言更是如此。

“一个年收入10.6万澳元的家庭,即使支付20%的首付,也需要拿出超过50%的税前收入来偿还百万房产贷款。

“如果只付5%的首付(即使用首次购房担保计划),这个比例将飙升至60%以上——几乎没有贷款机构会批准这样的还款比率。”

她表示,尽管百万房产销售变得更普遍,但对年轻一代来说,拥有自己的住房正变得越来越遥不可及。

“尽管越来越多的人仍能通过融资进入市场,但首次购房者的平均年龄持续上升,而整体房屋拥有率却在稳步下降,特别是在收入较低、难以追上房价增长速度的年轻群体中。”

未来趋势:更多地区将跨入百万行列

Kaytlin Ezzy预测,在住房供应紧张、加上首次购房担保计划扩大带来额外需求的情况下,房价预计将在2025年继续上行。

她总结道:“按目前的季度增长速度,年底前将有超过80个市场跻身百万俱乐部。”

在这波房价上涨浪潮中,悉尼尤其引人关注。数据显示,:悉尼房价在过去一年强势反弹,全市平均上涨约5%。但在这场普涨中,一批曾经风光无限的高端社区,却在悄然下滑。

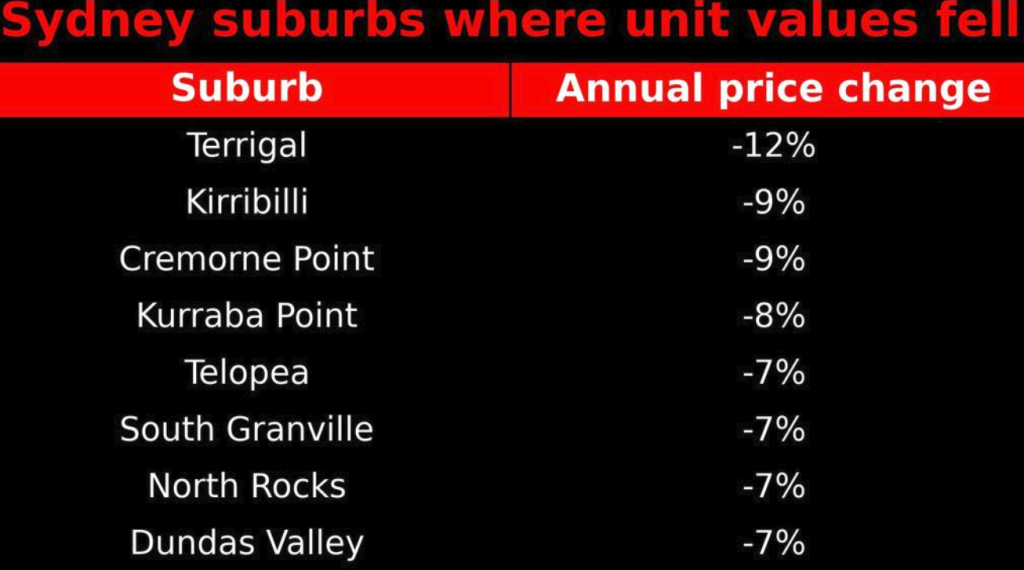

一年血亏$12万!悉尼房价下跌名单曝光

根据PropTrack的最新自动估值数据,截至9月,一些地区的房价在一年内下跌幅度高达12%,统计范围涵盖了每个至少有10宗交易的城区。

港湾豪宅区领跌,房主一年蒸发12万澳元

悉尼部分最顶级的港湾社区——Kirribilli、Kurraba Point和Cremorne Point——公寓房价在过去一年平均下跌8%至9%,相当于当地业主平均损失约12万澳元。

业内人士透露,这些高端区域的买家往往不太受利率变化影响,因为他们的贷款额相对房产价值较小。

真正左右这些市场的,是整体经济与商业环境。而过去一年经济表现疲软,企业信心低迷,这类区域的房价也随之承压。

海岸度假区遇冷:富裕买家收紧钱包

中央海岸的高端度假区也出现明显降温。Terrigal的公寓中位价在过去一年暴跌12%,邻近的Avoca Beach也下跌了6%。

中介表示,这反映了人们对度假公寓和第二套房的需求下降。许多手握现金的悉尼买家在经济放缓的背景下开始控制支出,削减了在“度假型物业”上的投入。

公寓市场分化:Parramatta成为“重灾区”

往西走,Parramatta地区成为悉尼公寓市场的又一痛点。

South Granville、Telopea、North Rocks和Dundas Valley等社区的公寓位价格都录得年度下跌。大量新公寓项目的供应让市场承受巨大压力。

拍卖师兼房地产专家Tom Panos在该区域主持过多次交易,他坦言:“很明显,公寓的表现远不如独立屋,后者还在上涨。”

他补充说:“有位当地中介告诉我,他们真希望公寓能像独立屋一样涨价。公寓跌价几乎总是因为供应过剩。听起来简单,但如果同类型公寓太多,买家又不足,价格自然会下行。供过于求,是任何地区房价倒退的核心原因。”

悉尼公寓价格下跌的地区(年跌幅)

外西区逆势暴涨:便宜房吸引首置与投资客

有趣的是,悉尼一些外西区的公寓市场却在逆势暴涨,录得两位数增长。

这主要是因为较低的价格吸引了更多首次购房者和投资者入场。

PropTrack经济学家AngusMoore指出,购房者被“可负担性”吸引到像Blacktown和Outer West这样的区域。

Moore说:“人们自然会去寻找更便宜的选择,可能是离市中心远一点的地方,或者选择公寓而非独立屋。”

悉尼整体平稳增长,但热点已转移

Moore表示,整体来看,悉尼各区之间的房价涨幅差异并不明显。

“目前悉尼的价格增长节奏比较一致,今年的故事不是哪两个区域领跑,而是整体稳步上涨。”

在房价表现突出的区域中,Blacktown成为典型代表——既是悉尼最便宜的房市之一,也是涨势最强的。

LJ Hooker Blacktown房产经纪Clair Andree-Evarts表示,当地公寓市场出现了显著转机。

“过去两年供应过剩,市场一直比较平淡,”她说,“但现在我们发现,几乎所有挂牌的房源都能在两到三周内卖出。”

根据主流银行的预测,受近期失业率上升的影响,央行仍有可能在下个月降息。虽然这为房主和准备入市的买家带来了希望,但今天ANZ银行突然调整储蓄利率,却让许多储户措手不及。

ANZ突然出手,储蓄利率大幅下跌

澳洲四大银行之一ANZ今日下调了多款热门储蓄账户利率,这一举动让不少储户措手不及。更令人意外的是,澳洲储备银行(RBA)自8月以来一直按兵不动,没有调整现金利率。

ANZ此次将ProgressSaver、Plus Growth Saver和PlusProgress Saver三款账户的利率下调了0.10个百分点,而Online Saver账户的利率保持不变。

调整后,Progress Saver的最高持续利率为3.05%,Plus Growth Saver的最高利率为4.15%,而Plus Progress Saver在余额5,000澳元以下时可享4.15%,超过部分则骤降至1.15%。

Canstar数据洞察总监Sally Tindall表示,ANZ的动作再次提醒市场:即使RBA按兵不动,银行仍会根据自身策略调整利率。

她说:“ANZ在11月RBA会议前下调储蓄利率,说明即便官方利率保持不变,银行仍可能主动调整。”

“虽然ANZ的降息让部分储户失望,但从近期调整利率的多家银行来看,整体走势还是‘一喜一忧’。”

大行分歧明显,市场聚焦通胀数据

ANZ的经济团队预计,RBA将在11月继续维持利率不变,并可能在2026年上半年(最可能是2月)进行最后一次降息。

其他几家大行也发表了看法:

Commonwealth Bank和NAB均预计下月维持不变;

Westpac则认为,近期失业率上升使得11月会议仍存在25个基点降息的可能,但最终要看即将公布的通胀数据。

其他银行也在“悄悄动手”

ANZ并非唯一调整储蓄账户利率的银行。

Westpac及其子品牌St.George、Bank of Melbourne和BankSA均下调了奖励账户的基础利率0.15个百分点,但同步上调了奖励利率0.15个百分点。这意味着,如果客户未达成每月条件,将获得更低的收益。

此外,Westpac还修改了面向年轻客户的Spend&Save账户规则——想拿到最高奖励利率,必须在绑定的交易账户中完成20笔消费(此前仅需5笔)。

Mozo个人理财专家KylieMoss表示,这一变化让客户要“跳更多的圈”才能拿到高利息。

她告诉记者:“Westpac将消费次数从5次提高到20次,显然是希望用户把日常消费都集中在Westpac Choice账户中,以此留住资金。”

与此同时,面向年轻客户的数字银行UBank和Up Bank近几个月也调整了奖励储蓄条件,引发部分用户不满。

UBank用户现在必须让储蓄余额每月至少增加1澳元才能拿到最高利率;Up Bank用户则必须在当月无取款记录才能享受最高利率。

哪家银行提供最高储蓄利率?

Sally Tindall提醒澳洲储户,近期的调整是一个信号——别忘了定期检查自己的储蓄账户,确保资金“待在最划算的地方”。

她说:“你要明确知道,银行要求你做什么才能拿到最高利率,并定期核对自己是否符合条件。”

“如果没有,不妨考虑换一家。对于不想被复杂条款困扰的储户,目前仍有部分银行提供超过4%的持续利率,而且没有附加条件。”

最新高息储蓄账户TOP5(Canstar数据库)

1. Westpac Life Spend&Save

最高利率5.00%。需每月增加余额并完成5笔消费(10月30日起要求20笔,适用年龄18-34岁,原为18-29岁)。

2. BOQ Future Saver

最高利率4.85%。每月需存入1,000澳元并完成5笔消费,适用于14-35岁客户,余额上限50,000澳元。

3. ING Savings Maximiser

最高利率4.80%。每月需存入1,000澳元、完成5笔合资格消费并增加储蓄余额,适用于余额不超过100,000澳元的账户。

4. Great Southern Bank

最高利率4.60%。每月需存入500澳元并完成5笔消费,适用于18-24岁客户。

5. Up Bank

最高利率4.60%。每月完成5笔交易且无取款记录即可享受。

后花园有话说:澳洲楼市的剧情越来越反转——一边是“百万俱乐部”成员暴涨,房价节节攀升;另一边,却有昔日的豪宅区悄然退潮,甚至一年蒸发十几万澳元。财富版图正在重新洗牌:外西区、布里斯班等“平价区域”迎来新一轮机会,而传统高端区的光环正在褪去。

与此同时,银行也在悄悄调速——RBA没动,ANZ却先出手降息,储蓄族的钱包感受到了寒意。房价涨、利率降,市场看似矛盾,却恰恰说明资金在重新流动。接下来的几个月,关键还要看通胀和央行的态度。对买家来说,这也许是入场窗口;对投资者而言,更是一次重新布局的信号。