巨头预警:澳洲房价要动了!买房人迎来重大冲击!央行给出重要暗示……

后花园2025年8月14日报道:虽然高利率时代限制了澳洲房价的增长,但最新数据显示,全国屋主仍在通过转售房产赚取巨大利润!

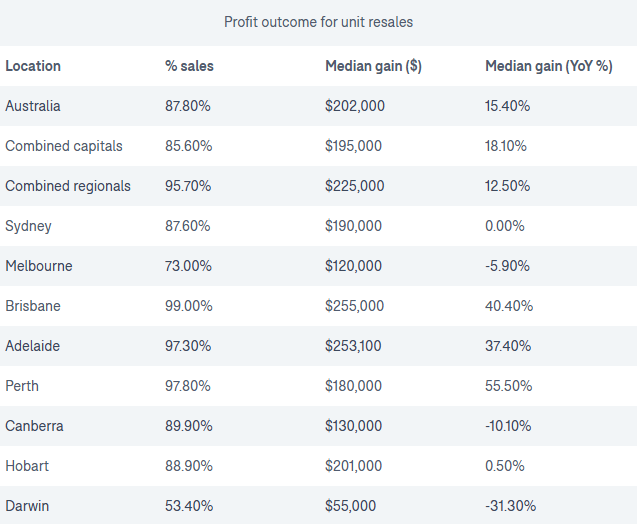

当前,悉尼、布里斯班和阿德莱德的业主,在全国二手房转售中获得了最丰厚的利润。

最新数据显示,2025年上半年,这三座城市的二手房转售中位数利润,最高已达70.05万澳元!

卖一套净赚$70万!澳洲多地屋主一夜暴富

根据Domain发布的《房产盈亏报告》,悉尼独栋屋的转售中位利润高居全国首位,为70.05万澳元;布里斯班和阿德莱德紧随其后,分别为48万澳元和43万澳元。

相比独栋屋,各首府城市的公寓转售表现差异更大。布里斯班、阿德莱德和珀斯的公寓中,有超过97%的交易实现了盈利。其中,珀斯的公寓利润同比飙升55.5%,布里斯班上涨40.4%,阿德莱德上涨37.4%。

从全国来看,独栋屋的转售中位利润为36.5万澳元,公寓为20.2万澳元。Domain的首席经济学家Joel Bowman博士表示,2025年剩余时间里,房产转售盈利的机会依然强劲,部分原因是业主持有房产的时间更长。

“大多数卖家都在获得可观的回报,主要是因为他们持有房产的时间更长——独栋屋平均9年,公寓平均8年——这让他们在时间中积累了大量房产净值。”

“在供应持续不足、价格上涨势头已重新出现的情况下,2025年大部分地区的转售前景依旧乐观。”

虽然部分首府城市还未完全走出疫情后的低迷,但珀斯和阿德莱德等地已录得亮眼回报,中位利润年增幅尤为突出。

澳洲各首府城市独栋屋的转售利润

澳洲各首府城市公寓的转售利润

布里斯班自2020年以来,独栋屋中位价上涨了46万澳元(77%),公寓上涨27.75万澳元(69%);阿德莱德同期的独栋屋价格上涨47.09万澳元(87%),公寓上涨25.04万澳元(76%)。

Bowman表示,布里斯班和阿德莱德的高额利润,直接受益于疫情期间的房地产行情。

他说:“回顾疫情以来的房价走势,这两座城市的涨幅都非常可观。再加上人们比10年前多持有房产一到两年,平均利润自然更高。”

布里斯班中介机构Image Property Group的Adam Empringham也直言,过去10到15年买房的人几乎都赚得盆满钵满。

他说:“公寓和联排别墅市场尤其明显。原本非常平淡的市场,从2020年开始受疫情行情带动,出现了快速增长。现在买公寓的人,普遍都觉得一定能赚钱,而10到15年前,他们买的时候还会非常谨慎。”

他举例说,在布里斯班,2020年以60万到70万澳元买入的独栋屋,如今能卖到100万澳元,赚30万不是难事。这种高回报吸引了大批投资者,因为现在几乎没有亏本的交易。

在阿德莱德,当地中介Andrew Downing也表示,盈利的增长同样吸引了更多投资客进入市场。阿德莱德的公寓市场曾经多年停滞,如今在新一波买家的推动下焕发活力。

他说:“很多人买公寓不仅自住,还用于投资,这直接推动了市场增长和利润上升。在房价上涨的环境中,亏本的可能性非常低。”

从全国范围看,亏本出售的比例极小——独栋屋仅3.2%,公寓为12.2%。在阿德莱德和布里斯班,这个比例更是“少之又少”。

Bowman表示:“在房价快速上涨的市场里,人们很难亏钱。过去几年持有房产的人,几乎都走上了财富增长的道路。”

不过,并非所有城市都上涨。达尔文和墨尔本的独栋屋转售利润分别下跌25.8%和3.1%,堪培拉则基本持平。但即便如此,全国仍有不到4%的独栋屋交易亏本,中位亏损额约为5500澳元——在整体强劲的市场中,只是小小的波动。

让屋主们感到振奋的是,随着8月降息落地,买家可能会蜂拥入市,届时房价还可能进一步飙高。

对此,银行业巨头已经发出了预警。

汇丰预警:澳洲降息将加剧住房可负担问题

周二,澳洲央行(RBA)宣布了今年第三次降息,将现金利率下调25个基点至3.6%,这一动作在上次意外“按兵不动”后已被多数经济学家提前预测到。

汇丰银行(HSBC)的首席经济学家Paul Bloxham预计,此次降息将推动房价继续稳步上涨,并预测到2026年,房价涨幅可能在4%至9%之间。

Bloxham表示:“降息会刺激所有买家,包括首次置业者的购房行动,但与此同时,房价上涨会加剧本已严峻的住房可负担性问题。”

“解决之道在于增加住房供应。当前,审批流程、监管环境等因素正限制澳洲的住房供应,这是当前的关键挑战。”

降息意味着什么?

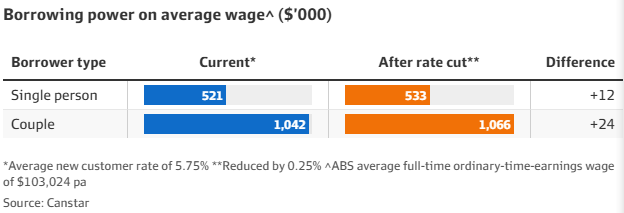

根据Cotality(前CoreLogic)的测算,如果银行将降息全部传导,平均浮动房贷利率将降至约5.5%,一笔75万澳元贷款每月可节省约120澳元。

Canstar的数据显示,如果银行全额传导降息,年薪103,024澳元的单身购房者可额外多贷1.2万澳元;而一对平均收入的夫妇,在5.75%的30年期新客户利率下,可多贷2.4万澳元。

HSBC预计今年第四季度还会再降一次息,明年年初再降一次,但幅度会非常有限:

“宽松周期会非常缓慢,降息次数不会太多,而且间隔会拉得很开。”

降息真能松口气?买家可能很“受伤”

自澳洲央行周二降息后,大银行动作迅速,联邦银行率先宣布数字房贷产品的浮动利率降至5.39%。财政部长Jim Chalmers称这是对房贷族的“及时雨”,但澳大利亚研究所却直言——降得太晚了。

澳大利亚研究所的高级经济学家Matt Grundoff表示:“3.60%的现金利率确实能带来久违的缓解,但早该在5周前就发生。借款人本该已经享受连续降息的喜悦。”

然而,这份好消息,很可能会被国内经济的隐忧“泼冷水”。

工资涨不动,生产率成死结

最新数据显示,截至6月,澳洲年度工资增长率依旧停在3.4%,季度涨幅只有0.8%。央行行长MicheleBullock再度警告:“生产率增长太慢,意味着实际工资也很难快涨。”

RBA本月下调了长期生产率预期,原因是高劳动力成本+缺乏提振。央行甚至直言——澳洲经济的可持续增速上限可能只有2%,一旦超过,通胀风险就会抬头。

澳大利亚工业集团CEO Innes Willox直言:“糟糕的生产率,让经济复苏之路更艰难。”

降息节奏:留子弹还是连发?

市场普遍预期,2025年和2026年还会继续降息,但时间表未定。Bullock行长在记者会上多次回避生产率相关问题,只想把话题拉回降息。

Ray White集团的首席经济学家Nerida Conisbee认为,年内还有可能再降一次,但不会连续降,以便“留子弹”应对未来风险。

Athena Home Loans CEO Nathan Walsh则提醒:“降息带来的好处,应第一时间进客户口袋,而不是被银行截留去赚利润。”

借款人仍在“高利率阴影”中煎熬

财政部长Jim Chalmers的近期表态,几乎把“生产率停滞”定为工党政府的首要任务。

但在此之前,房贷族还得继续承受RBA的紧缩政策。

Grundoff批评说,利率虽然已在目标区间(2-3%)内,但央行的高压策略让借款人付出了不必要的代价:“利率依然具有限制性,依然在压制经济。”

央行在本周的降息声明中承认,他们对降息效果存在不确定性,包括企业定价、工资变化,以及疲弱的生产率是否会拖后腿。

房市:有人松口气,有人要多掏钱

降息的另一面,是买房人要面对的房价上涨,尤其春季售房季将至。

澳洲住宅产业协会的首席经济学家Tim Devitt认为,这会进一步刺激全国范围的住房建设,带动就业和经济活力。

Metricon CEO Brad Duggan也说:“有一大批人一直在等信号,这次降息可能就是他们的入场时机。”

后花园有话说:总结来看,这次降息,让房贷族稍稍松了口气,但生产率的“短板”、工资涨幅的停滞,以及未来降息节奏的不确定性,注定让这份喜悦带着几分沉重。

(责编:Gloria)